سود خالص نفت سپاهان زیر سایه مدیریت امین دهقان نصف شد

به گزارش اختصاصی انرژی پرس، شرکت نفت سپاهان در ۶ ماهه ابتدایی امسال تحت مدیریت فرهاد امین دهقان با کارنامهای ضعیف در تولید و فروش روبهرو شده است. وعدههای مدیرعامل برای جهش تولید پس از اورهال اردیبهشتماه نهتنها محقق نشد، بلکه روند نزولی تولید از همان ماه آغاز و تا شهریور ادامه یافت. افت همزمان تولید، فروش و صادرات در حالی رقم خورده که درآمد ریالی شرکت تنها به واسطه افزایش نرخ ارز رشد کرده است. عملکرد نفت سپاهان بیش از هر زمان دیگری زیر سوال رفته و نشانهای از تحقق وعدههای مدیریتی در آن دیده نمیشود.

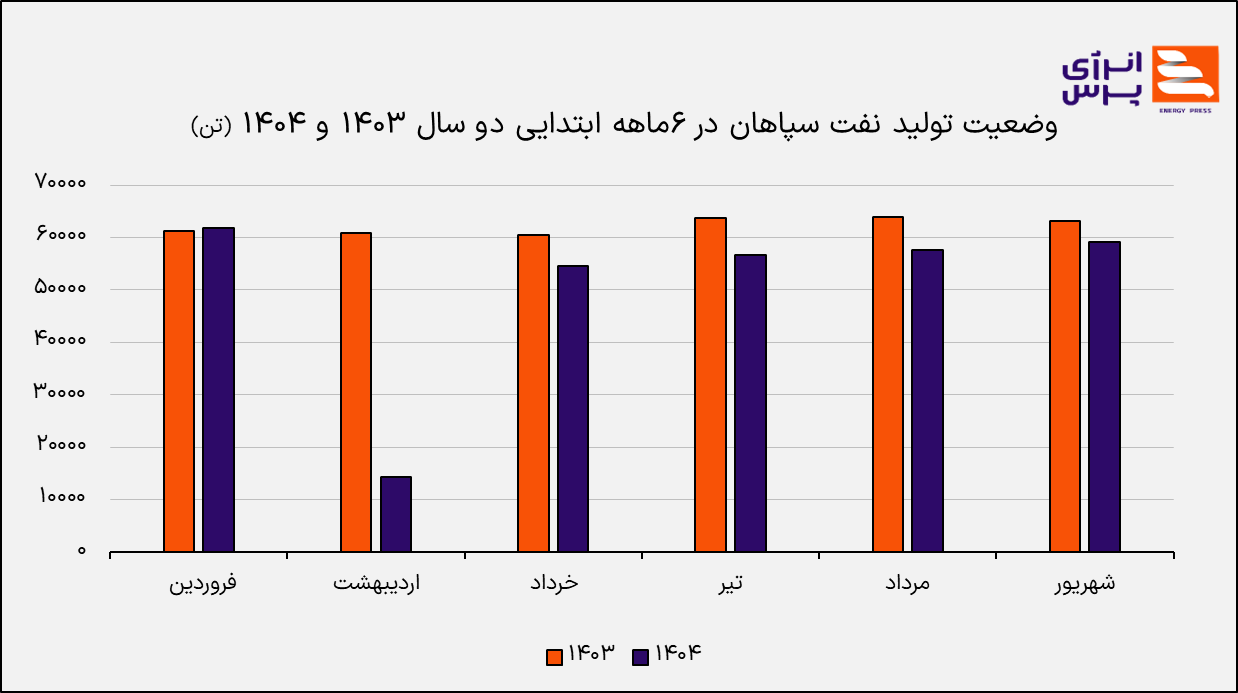

آغاز مسیر افت تولید از اردیبهشت

شرکت نفت سپاهان در اردیبهشتماه امسال با هدف ارتقای ظرفیت تولید و بهبود بهرهوری خطوط، وارد اورهال شد؛ اقدامی که به گفته فرهاد امین دهقان مدیرعامل نفت سپاهان، قرار بود سرآغاز فصلی تازه در عملکرد تولیدی شرکت باشد. دهقان در آن زمان وعده داده بود که «با انجام موفقیتآمیز این اورهال و اتمام زودتر از موعد آن، به دنبال افزایش تولید در سال جاری و ثبت رکوردهای جدید هستیم».

اما با گذشت سه ماه از پایان اورهال، آمار و ارقام موضوع دیگری را بیان میکنند. نهتنها خبری از رکوردشکنی نیست، بلکه روند تولید به شکل نگرانکنندهای نزولی شده است. آمارها نشان میدهد از اردیبهشت تا شهریور، یعنی پنج ماه از ۶ ماه ابتدایی سال، حجم تولید نفت سپاهان نسبت به مدت مشابه سال گذشته کاهش یافته است.

در حالی که فروردین امسال تنها با رشد اندک یک درصدی همراه بود، تولید اردیبهشت به واسطه تعمیرات اساسی تقریبا تعطیل بود. در ماههای خرداد تا شهریور نیز این روند نزولی ادامه یافت و تولید در محدوده ۱۰ تا ۱۱ درصد کمتر از سال قبل ثبت شد.

به این ترتیب حجم کل تولید نیمه نخست امسال به حدود ۲۹۵ هزار و ۹۸۹ تن رسید؛ در حالی که این عدد در دوره مشابه سال گذشته بیش از ۳۷۲ هزار و ۶۸۵ تن بود. گفتنیست تولید نفت سپاهان طی ۶ ماه با افت ۲۱ درصدی مواجه شده است.

رکود در فروش و افت صادرات نفت سپاهان

کاهش تولید به سرعت بر عملکرد فروش و صادرات اثر گذاشته است. بررسی عملکرد نیمه نخست امسال نشان میدهد فروش شرکت در فروردین به نصف کاهش یافت و از بیش از ۴۴ هزار تن در فروردین سال قبل به تنها ۲۲ هزار تن رسید.

اردیبهشت و خرداد نیز وضعیت بهتری نداشتند و فروش به ترتیب با افت ۳۷ و ۳۵ درصدی همراه شد. در تیرماه رشد موقتی ۳۸ درصدی در فروش ثبت شد و مرداد نیز اندکی بهتر شد، اما این افزایش مقطعی نتوانست کاهش شدید ماههای نخست را جبران کند. در شهریور دوباره روند نزولی بازگشت و فروش نسبت به شهریور سال گذشته بیش از ۳۶ درصد کمتر شد.

در مجموع، حجم کل فروش ۶ماهه شرکت از ۳۳۷ هزار تن در نیمسال ۱۴۰۳ به حدود ۲۶۳ هزار و ۳۷۸ تن کاهش یافته که افتی معادل ۲۲ درصد است. صادرات نیز از ۲۲۰ هزار تن به ۱۷۴ هزار تن رسید و کاهش ۲۱ درصدی را ثبت کرد.

افت همزمان تولید، فروش داخلی و صادرات، تصویری روشن از ضعف راهبری در سطح کلان شرکت ارائه میدهد. نفت سپاهان که زمانی یکی از بازیگران اصلی بازار روانکار در منطقه بود، اکنون حتی در حفظ بازارهای سنتی خود نیز ناکام مانده است.

رشد ظاهری درآمد ریالی؛ واقعیتی پنهان زیر سایه دلار

در ظاهر، گزارشهای ماهانه شرکت از رشد درآمد ریالی حکایت دارند؛ اما بررسی عمیقتر نشان میدهد این رشد، نتیجه افزایش نرخ ارز است نه بهبود عملکرد. طی نیمه نخست سال جاری، درآمد دلاری شرکت بر اساس دلار توافقی از حدود ۲۹۰ میلیون دلار در نیمه نخست سال گذشته با کاهش ۲۷ درصدی به ۲۱۱ میلیون دلار کاهش یافته است.

بنابراین، افزایش درآمد ریالی نباید به حساب کارآمدی مدیریت گذاشته شود. واقعیت این است که تنها جهش نرخ ارز توانسته صورتهای مالی شرکت را از زیان احتمالی نجات دهد. اگر نرخ دلار در این مدت ثابت میماند، افت درآمد نفت سپاهان بسیار عمیقتر و آشکارتر بود. از این رو، میتوان گفت عملکرد مثبت ظاهری شرکت، صرفا محصول شرایط اقتصادی کشور و افزایش نرخ ارز است، نه نتیجه تصمیمگیریهای اثربخش مدیریتی.

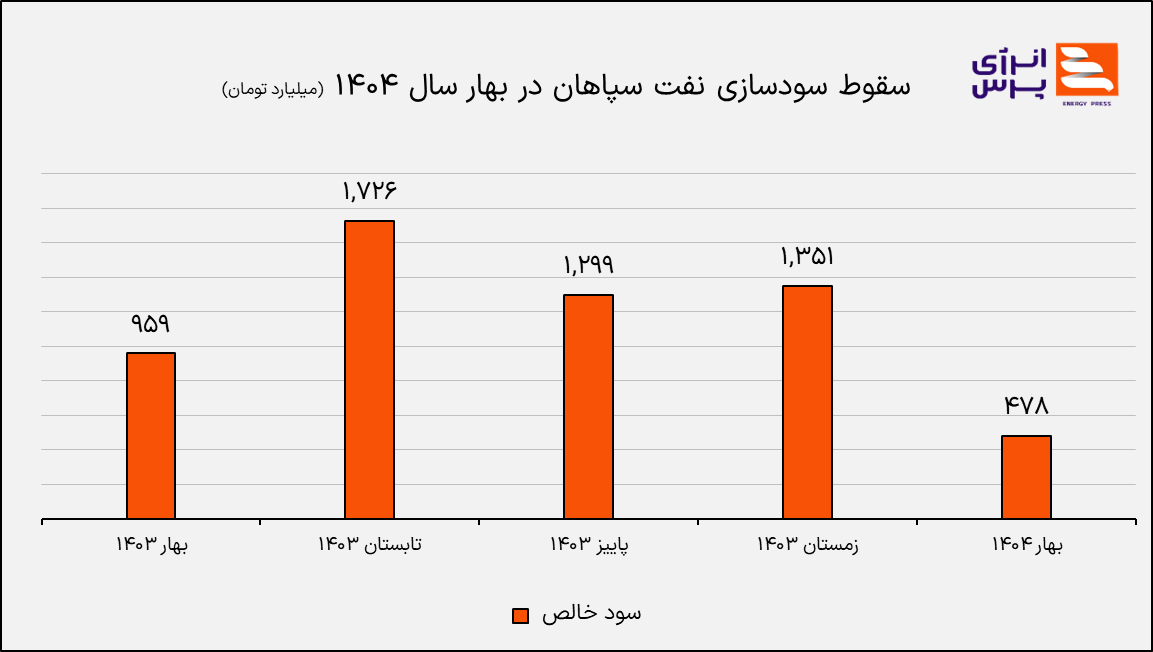

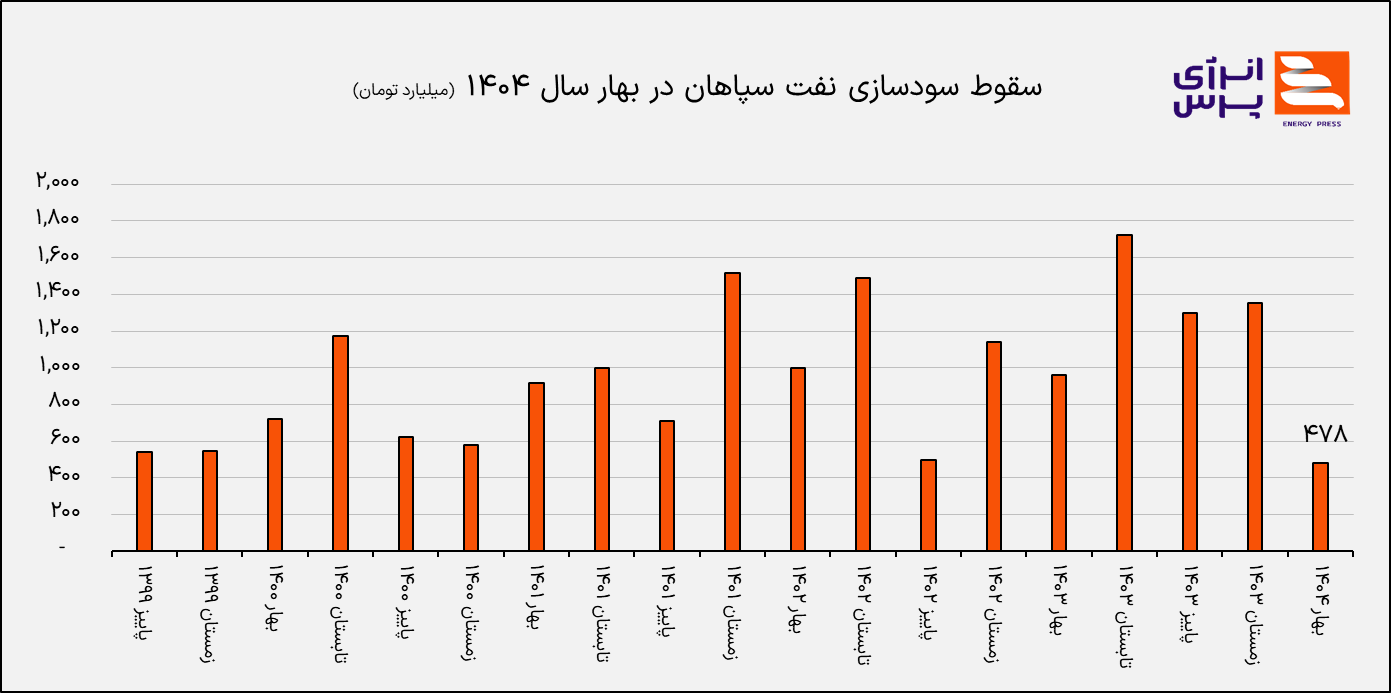

سقوط سودآوری؛ ثبت کمترین سود خالص در پنج سال اخیر

بررسی صورتهای مالی شرکت در ۲۰ فصل گذشته نیز این واقعیت را تایید میکند. نفت سپاهان در فصل بهار ۱۴۰۴ تنها ۴۷۸ میلیارد تومان سود خالص ثبت کرده که پایینترین رقم طی پنج سال اخیر است. این عدد ۵۰ درصد کمتر از سود خالص بهار سال گذشته است. شرکت در حالی به چنین وضعیتی رسیده که نرخ دلار در همین بازه جهش قابلتوجهی داشته است. به عبارت دیگر، حتی افزایش نرخ ارز نیز نتوانسته ضعف عملکرد تولیدی و تجاری شرکت را جبران کند.

این افت شدید سودآوری، زنگ خطری جدی برای سهامداران است. روند نزولی سود فصلی، نشانه کاهش حاشیه سود و افزایش هزینههاست. وقتی تولید کاهش مییابد و صادرات افت میکند، هزینههای ثابت سرشکن نمیشود و ساختار مالی شرکت تحت فشار قرار میگیرد. نفت سپاهان که زمانی در میان سودآورترین شرکتهای روانکار کشور بود، اکنون در مرز از دست دادن مزیت رقابتی خود قرار دارد.

کارنامهای که نمیتوان توجیهش کرد

کارنامه ۶ماهه شرکت نفت سپاهان در سال ۱۴۰۴، نمونهای از عملکرد ضعیف مدیریتی در یکی از بزرگترین شرکتهای صنعت روانکار است. افت ۲۱ درصدی تولید، کاهش ۲۲ درصدی فروش و افت ۲۷ درصدی درآمد دلاری، در کنار سقوط سود خالص به پایینترین سطح در پنج سال اخیر، نشان میدهد شرکت تحت مدیریت فرهاد امین دهقان با بحران جدی کارایی مواجه است.

در شرایطی که رشد نرخ ارز موقتا توانسته چهره صورتهای مالی را زیبا نشان دهد، واقعیت این است که روند نزولی در تولید و سودآوری به روشنی بیانگر ضعف در تصمیمگیری، نبود برنامه راهبردی و ناتوانی در حفظ بازارهای داخلی و خارجی است. اگر اصلاحات عملیاتی در نیمه دوم سال انجام نشود، نفت سپاهان در مسیر از دست دادن جایگاه تاریخی خود در صنعت روانکار قرار خواهد گرفت.

برچسب ها :سپاهان ، سود خالص نفت سپاهان ، سود نفت سپاهان ، شرکت نفت سپاهان ، نفت ، نفت سپاهان

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰