با شرکت مبین انرژی خلیج فارس آشنا شوید

عقبماندگی نرخهای یوتیلیتی از جهش شدید قیمت تولید

به گزارش انرژی پرس، شرکت مبین انرژی خلیج فارس، یکی از بزرگترین واحدهای متمرکز یوتیلیتی جهان بوده که در فاز یک پتروشیمی منطقه ویژه اقتصادی پارس جنوبی در پنج بخش مجزا واقع شده است. همچنین مساحت شرکت مبین حدود ۸۸ هکتار بوده که در سال ۱۳۷۹ تاسیس و پس از پنج سال در ۱۳۸۴ به بهره برداری کامل رسید.

سهام شرکت مبین انرژی خلیج فارس در اردیبهشتماه سال ۹۴ با قیمت ۲۵۰ تومان (تعدیل شده) برای اولین بار در بورس تهران عرضه شد. سرمایه شرکت در زمان عرضه اولیه حدود هزار و ۴۲۵ میلیارد تومان بوده که پس از چند مرحله به ۲۰ هزار و یک میلیارد تومان رسیده است.

ترکیب سهامداران

رسالت یوتیلیتیها

واحد های یوتیلیتی برای سرویس دهی به مجتمع های پتروشیمی به وجود آمده است. معمولا در یک سایت پتروشیمی که شامل واحد های مختلف تولیدی است یک واحد یوتیلیتی ساخته میشود تا خدمات مورد نیاز پتروشیمی های حاضر در مجتمع را ارائه دهد.

در بین مجتمع های پتروشیمی واحد های یوتیلیتی (utility) نقش متفاوت و مهمی را ایفا میکنند. زیرا آنها بخش مهمی از خدمات مورد نیاز مجتمع های پتروشیمی در یک منطقه را برعهده دارند و میتوان گفت در صورت اختلال فعالیت واحد های یوتیلیتی مجتمع های پتروشیمی آن منطقه متوقف خواهند شد.

شرکت مبین انرژی خلیج فارس یک از مهمترین واحدهای یوتیلیتی کشور است که مسئولیت تامین و تحویل نیازهای حیاتی، از قبیل برق، بخار آب خنککننده، آب دریا، نیتروژن پتروشیمیهای منطقه بندر عسلویه است. علاوه بر این، مبین وظفیه تصفیه پساب، دریافت و توزیع گاز شرکتهای پتروشیمی منطقه را بر عهده دارد.

پتروشیمیهای پردیس، نوری و آریا ساسول از شرکتهای وابسته به خدمات مبین هستند که در سالیان گذشته رکوردهای تولید خود را افزایش دادند. همین امر نشان میدهد، مبین در ارائه خدمات خود به ذینفعان موفق بوده است. چرا که در صورت عدم وقوع این مهم، شرکتهای پتروشیمی با مشکلات تولید روبهرو میشدند و در حال حاضر چنین واقعهای رخ نداده است.

ذکر این نکته ضروریست که در صورت نوسان در تولید مبین و عدم تحویل مناسب خدمات، تولید سایر پتروشیمیها مختل خواهد شد. همین امر سبب شد تا پتروشیمیها نگرانیای بابت دریافت یوتیلیتیها نداشته باشند و در سالیان گذشته این امر موجب رشد تولید و درآمد آنها شده است.

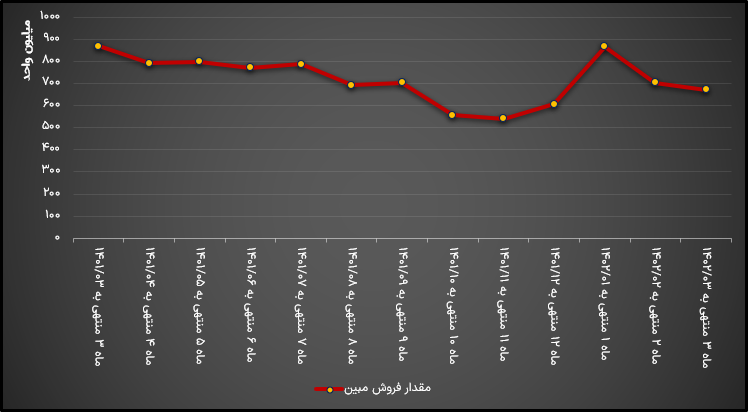

به این ترتیب اصلیترین نکته برای ارزیابی شرکت مبین انرژی حفظ ثبات تولید و فروش است. یعنی شرکت با توجه به نیاز مصرفکنندگان، باید میزان تولید و فروش خود را کنترل کند. دو جدولی که در ادامه آورده شده، به خوبی نشان میدهد، مبین به خوبی از پس رسالت خود برآمده است.

باید متذکر شد، شرکت مبین برای تضمین این پایداری هزینه زیادی متقبل شده و سرمایهای حدود ۲.۲ میلیارد دلار برای احداث و پایداری تولید هزینه کرده است.

اما موضوعی که در این میان مطرح است، بحث اعتراض پتروشیمیها به نرخ یوتیلیتیها است. به طوری که پتروشیمیها متذکر شدند با توجه به اینکه دو شرکت مبین و فجر انحصاری بودهاند باید نرخهای این محصولات توسط شورای رقابت تعیین شود.

پیش از این در زمان احداث واحدهای پتروشیمی ( سال ۱۳۸۴) ، یک قراردادی میان شرکتهای یوتیلیتی و پتروشیمیها نوشته شد که به موجب آن، نرخ محصولات با توجه به نرخهای جهانی محاسبه و بهای آن بنابر نرخ تسعیر دلار وقت پرداخت میشد.

اما در سال ۹۶ به موجب اعتراض یکی از پتروشیمیها یک فرمولی توسط شورای رقابت تعیین و پس از آن در سال ۱۳۹۷ نرخهای جدید با توجه به فرمول ذکر شده محاسبه شدند.

این فرمول در سال ۱۴۰۰ به دلیل عدم محاسبه هزینه استهلاک شرکتهای به قیمت روز دستخوش تغییراتی شد. به طوری که در آن سال قیمتهای یوتیلیتی با توجه به تجدید ارزیابی داراییهای فجر و مبین افزایش داشتند.

این موضوع، دوباره اعتراض پتروشیمیها را به همراه داشت؛ اما باید توجه کرد که هزینههای شرکت پتروشیمی مبین در سالیان گذشته به دلیل افزایش قیمت گاز و آب به طرز عجیبی افزایش داشته است. در سویی دیگر بحث هزینه احداث مبین مطرح است. چرا که سرمایه احداث ۲.۲ میلیارد دلاری مبین، سودسازی بیشتری را میطلبد و با سرکوب قیمت یوتیلیتی این موضوع میسر نخواهد شد. لازم به ذکر است که در بورس ایران شرکتهایی هستند که هزینه کمتری برای احداث داشتند، اما سود بیشتری تولید میکنند.

حال باید بررسی شود، تا چه اندازه اعتراض پتروشیمیها به قیمتهای یوتیلیتی منطقی است. آیا سرکوب قیمت در سال ۱۴۰۱ با وجود رشد عجیب هزینهها عملی است؟

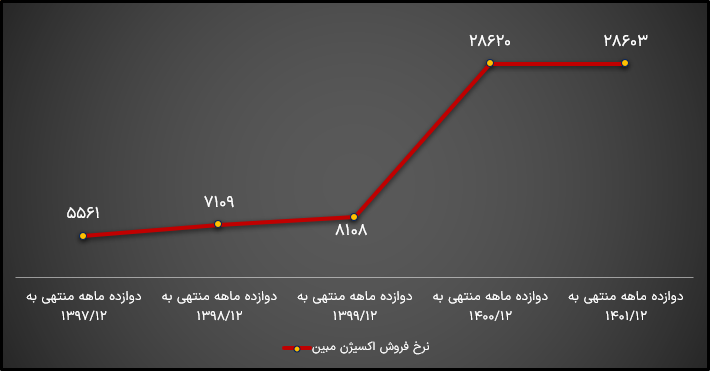

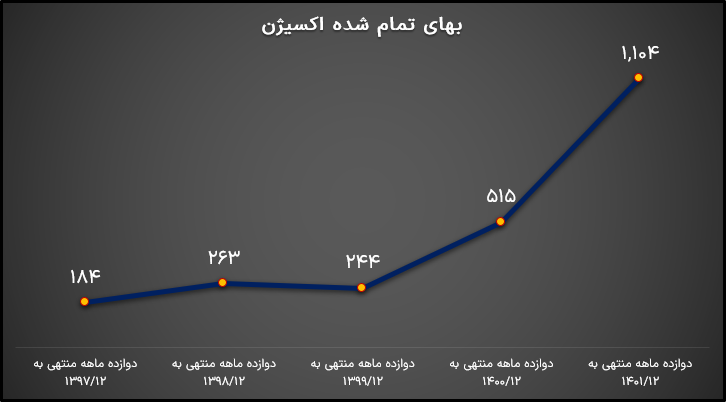

نگاهی به صورتهای مالی سالانه شرکت مبین انرژی نشان میدهد، بهای تمام شده محصول اکسیژن شرکت که موضوع اعتراض زاگرس واقع شده، طی بازه زمانی ۱۳۹۷ تا ۱۴۰۱ حدود ۶ برابر شده است. اما نرخ فروش اکسیژن در این بازه ۵.۱۴ برابر شده است.

این عدم تناسب رشد قیمت در سال ۱۴۰۱ شدید تر شد. چرا که نه تنها قیمت اکسیژن در سال ۱۴۰۱ افزایش نداشته بلکه پایینتر هم آمده است. به طوری که نرخ فروش اکسیژن شرکت به ازای هر مترمکعب از دو هزار و ۸۶۲ تومان به دو هزار و ۸۶۰ تومان رسیده است. اما هزینهای مبین برای تولید اکسیژن میکند، در سال ۱۴۰۱ به شدت افزایش داشته است.

به نحوی که بهای تمامشده شرکت برای تولید اکسیژن در سال ۱۴۰۱ نسبت به سال ۱۴۰۰ بیشتر از ۱۱۴ درصد افزایش داشته است. به این ترتیب مبین برای تولید اکسیژن در سال ۱۴۰۱ متحمل هزینه هزار و ۱۰۴ میلیارد تومانی شده است. این در حالی است که بهای تمامشده اکسیژن شرکت در سال ۱۴۰۰ حدود ۵۱۵ میلیارد تومان بوده است.

نمودار زیر نرخ فروش اکسیژن شرکت مبین را نشان میدهد.

نمودار زیر بهای تمام شده تولید برق را نشان میدهد.

یعنی هزینهای که مبین برای تولید اکسیژن در سال ۱۴۰۱ میکند به شکل عجیبی افزایش یافته، اما در مقابل قیمت فروش برق کاهش داشته است. در سایر اقلام تولیدی شرکت مبین انرژی خلیج فارس نیز این عدم تناسب دیده میشود.

نموداری که در ادامه مشاهده میشود، نشان میدهد بهایتمام شده شرکت مبین انرژی، طی سالهای اخیر به دنبال رشد مواد مستقیم مصرفی تا حد زیادی افزایش داشته است.

بنابراین بهای تمامشده شرکت در سال ۱۴۰۱ نسبت به سال ۹۹ به دلیل جهش چشمگیر ۲۵۶ درصدی مواد مستقیم مصرفی، رشد حدود ۶۵ درصدی سربار تولید و رشد حدود ۱۶۶ درصدی دستمزد مستقیم تولید، بیشتر از ۲۲۸ درصد افزایش داشته و از دو هزار و ۹۰۳ میلیارد تومان به ۶ هزار و۲۳۱ میلیارد تومان رسیده است.

هزینههای عمومی و اداری فجر نیز طی این دو سال رشد ۱۷۳ درصدی را تجربه کرده و از ۹۹ میلیارد تومان تا ۲۷۱ میلیارد تومان بالا رفته است.

همچنین قیمت مواد مستقیم مصرفی از سال ۹۷ تا ۱۴۰۱ حدود هشت برابر شده است. این در حالیست که نرخ فروش اکسیژن که یکی از محصولات تولیدی مبین است طی سالهای ۹۷ تا ۱۴۰۱ حدود پنج برابر شده است.

نگاهی به این ارقام نشان میدهد که بهای تمامشده شرکت به دلیل وضعیت تورمی موجود در سال گذشته به شدت افزایش داشته و به دلیل سرکوب فعلی قیمت محصولات شرکت سودسازی مبین تهدید شده است.

با این اوصاف مبین انرژی در ۱۴۰۱ موفق شد مقدار تولید خود را افزایش دهد و رشد هزینهها موجب کاهش مقدار تولید شرکت نشد. اما کاهش حدودی نرخ فروش محصولات فجر انرژی خلیج فارس در کنار افزایش شدید هزینهها در سال ۱۴۰۱ سبب شد تا درآمد ریالی شرکت در سال مذکور نسبت به ۱۴۰۰ حدود ۳۶ درصد کاهش پیدا کند.

بررسی این ارقام نشان میدهد، در صورت ادامه ثبات نرخ یوتیلیتی شرکت مبین با کاهش شدید سودسازی روبهرو میشود.

در نهایت باید به عدم تجدید ارزیابی داراییهای شرکت توجه داشت. شرکت مبین انرژی در سالیان گذشته تنها برای محاسبه نرخ فرمول قیمت یوتیلیتی ارزیابی شد و در صورتهای مالی شرکت هزینه استهلاک افزایش نیافت.

همین امر موجب ارزان بودن اسمی هزینه استهلاک شرکت میشود. از طرفی با توجه به رشد عجیب قیمت دلار، شرکت برای تعویض قطعات نیازمند افزایش سودسازی است که در صورت عدم افزایش نرخ محصولات مبین در هر سال این مهم میسر نخواهد شد.

برچسب ها :مبین انرژی خلیج فارس ، متانول سازها ، مجمع سالانه مبین انرژی 402 ، مهدی فرزانه مدیرعامل مبین انرژی ، یوتیلیتی

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰