چرا بانک سپه از واگذاری وامید سر باز میزند؟

به گزارش اختصاصی انرژی پرس، اردیبهشت سال ۱۳۹۴ بود که مجلس شورای اسلامی قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور را تصویب و به حسن روحانی، رئیس جمهوری وقت ابلاغ کرد. در بندهایی از این قانون، صراحتا به موضوع بنگاهداری بانکها اشاره شده بود. اما نکته مشهود، امتناع بانکها از عمل به این قانون طی ۹ سال گذشته است. یکی از بهترین نمونهها برای ورود به بحث بنگاهداری بانکها، بانک سپه است.

ماده ۱۶ این قانون، کلیه بانکها و مؤسسات اعتباری را موظف کرده بود که از تاریخ لازمالاجرا شدن قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی، تا سه سال سالانه حداقل ۳۳ درصد از اموال خود را که در تملک آنها و شرکتهای تابعه آنهاست، واگذار کنند. این قانون، شامل همه اموال اعم از منقول، غیرمنقول و سرقفلی بود که به تشخیص شورای پول و اعتبار و بانک مرکزی مازاد تشخیص داده بود.

باید توجه داشت که منظور از شرکت های تابعه، شرکت هاییست که بانک ها و مؤسسات اعتباری، به طور مستقیم یا غیرمستقیم مالک بیش از ۵۰ درصد سهام آن باشند یا دست کم، اکثریت اعضای هیأت مدیره آن را تعیین کنند.

بند ب ماده ۱۶ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی هم تاکید کرده بود که بانک ها سهام تحت تملک خود و شرکتهای تابعه را در بنگاههایی که فعالیت غیربانکی انجام میدهند، به استثنای طرحهای نیمهتمام شرکتهای تابعه، واگذار کنند. تشخیص «غیربانکی» بودن فعالیت بنگاههایی که بانکها، مؤسسات اعتباری و شرکتهای تابعه، سهامدار آنها هستند، بر عهده بانک مرکزی جمهوری اسلامی ایران است.

حالا ۹ سال از تصویب این قانون میگذرد اما نه تنها بانکها از بنگاهداری صرف نظر نکردهاند بلکه به یک شبکه غیرقابل نفوذ اموال و دارایی چنگ زدهاند که در بسیاری از موارد، آنها را به سودهای کلان رسانده است. بر همین اساس، بانکها عموما تمایلی برای خروج از بنگاهداری ندارند و این قانون با وجود در نظر گرفتن مجازات برای متخلفان، بینتیجه مانده است.

قانون چه مجازاتهایی برای بانکهای متخلف در نظر گرفته است؟

قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی، برای بانکهای متخلف، مجازاتهایی را در نظر گرفته که البته با توجه به وضعیت فعلی بانکها و تداوم بنگاهداری، روشن است که نه به آن عمل شده و نه مورد اعتنا قرار گرفته است.

ماده ۱۷ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی تاکید کرده است که در صورت عدم انجام تکالیف موضوع ماده ۱۶ این قانون، مجازاتهایی در حق بانک یا مؤسسه اعتباری متخلف اعمال میشود.

بند الف این ماده قانونی تاکید دارد، بانک مرکزی با اخطار قبلی، نسبت به اعمال مجازات قانونی از جمله ماده (۴۴) قانون پولی و بانکی کشور مصوب ۱۸ /۴/ ۱۳۵۱ و اصلاحات بعدی آن در حق بانک متخلف اقدام کند.

گفتنی است ماده ۴۴ قانون پولی و بانکی کشور تاکید میکند که در صورت تخلف از قانون و دستورات بانک مرکزی ابتدا به مدیران یا متصدیان متخلف تذکر کتبی داده شود و در مرحله بعد برای متخلفان جریمه نقدی، در مرحله سوم هم انجام برخی از امور بانکی به صورت موقت یا دائم برای بانک یا موسسه اعتباری غیربانکی ممنوع میشود.

در بند ب ماده ۱۷ این قانون هم آمده که سود بانک ها و مؤسسات اعتباری که منشأ آن فعالیتهای غیربانکی شامل بنگاهداری و نگهداری سهام باشد، در سال ۱۳۹۵ با نرخ ۲۸ درصد مشمول مالیات میشود و پس از آن، هر سال سه واحد به درصد نرخ مذکور افزوده میشود تا به ۵۵ درصد برسد.

این مفاد قانونی برای مجازات متخلفان به همین میزان محدود نیست. بند پ این ماده از قانون هم تاکید دارد که در صورت تخلف، عایدی املاک غیرمنقول مازاد بانکها و مؤسسات اعتباری شامل زمین، مستغلات، سرقفلی و اموال مشابه آن در سال ۱۳۹۵ با نرخ ۲۸ درصد مشمول مالیات شود و پس از آن، هر سال سه واحد درصد به نرخ مذکور اضافه شود تا به ۵۵ درصد برسد.

این قانون حتی به مدیران متخلف نیز هشدار داده است. در بند ت قانون تاکید شده است که مدیرعامل و اعضای هیأت مدیره بانکها و مؤسسات اعتباری که به دلایلی جز موارد تبصره (۱) این ماده و یا حکم قضایی مبنی بر عدم واگذاری اموال و سهام موضوع ماده (۱۶) این قانون، اقدام به اجرای این حکم ننمایند، پنج سال از عضویت در هیأت مدیره و نیز تصدی سمت مدیر عاملی بانکها و مؤسسات مالی و یا اعتباری محروم میشوند.

تاکید موکد رهبر انقلاب بر خروج بانکها از بنگاهداری

همانگونه که اشاره شد، قانون مصرحا درباره خروج بانکها از بنگاهداری، مصوباتی را در نظر گرفته و حتی مجازاتهای جدی را نیز تعیین کرده است. در این میان، رهبر انقلاب هم بارها بر امر خروج بانکها از بنگاهداری، تاکید موکد داشتهاند.

رهبر انقلاب در تاریخ هفتم شهریورماه سال ۹۷ در دیدار با رئیسجمهوری و اعضای هیات دولت، ضمن انتقاد از «بنگاهداری بانکها» و «کارهای هزینهآور» دیگر نظیر افزایش شعبههای بانکی، فرموده بودند: «… بنده در تهران با ماشین از یکجایی عبور میکردم، یک دیوار طولانی بود که همینطور که با ماشین رفتیم، دائم دیدیم این دیوار هست، هست، هست؛ من پرسیدم این مال کیست؟ چیست اینجا به این بزرگی؟ یک تشکیلات عظیمی [بود] ! گفتند بله، برای بانکِ فلان است. خب این بانک غلط میکند که یک چنین کاری را [کرده]، میخواهد چه بکند این را؛ یعنی واقعاً این چیز مهمّی است، پولهای مردم را میگیرند و اینجوری امکانات درست میکنند…»

بانک سپه همچنان بنگاهداری میکند

همانگونه که در ابتدای گزارش اشاره شد، بانک سپه یکی از بارزترین نمونهها در امر بنگاهداری بانکهاست. طی سالهای گذشته بانک سپه بارها بلوک سهام وامید را برای فروش آگهی کرده، اما در نهایت سهام خود را واگذار نکرده است.

حال خوب است به این پرسش پاسخ داده شود که چرا بانک سپه تمایلی برای واگذاری وامید ندارد؟ چرا با وجود قانون منع بنگاهداری توسط بانکها و تاکید رهبر معظم انقلاب، بانک سپه از فروش سهام خود در وامید سر باز میزند؟

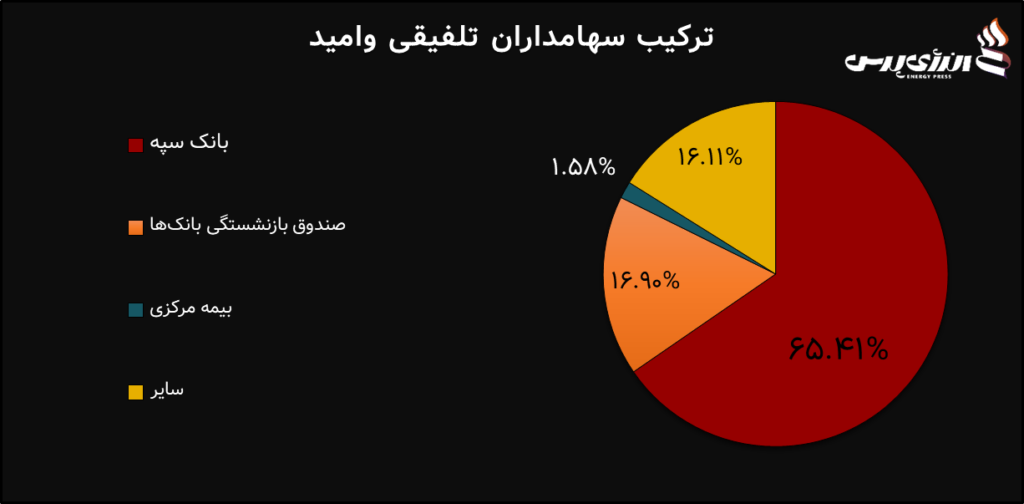

برای پاسخ به این سوال باید وضعیت درآمدزایی بانک سپه از «گروه مدیریت سرمایهگذاری امید» بررسی شود. طبق اطلاعات منتشر شده از مجمع «وامید» این گروه سرمایهگذاری حدود ۸۰ درصد از سود خالص خود را در سال مالی ۱۴۰۱ تقسیم کرده است.

این بدان معناست که بانک سپه با دارا بودن حدود ۶۰ درصد از سهام وامید مبلغی معادل هشت هزار و ۵۹۶ میلیارد تومان در سال گذشته به دست آورده است. البته در حال حاضر بانک سپه به طور غیر مستقیم بیشتر از ۶۵ درصد از سهام وامید را در اختیار دارد.

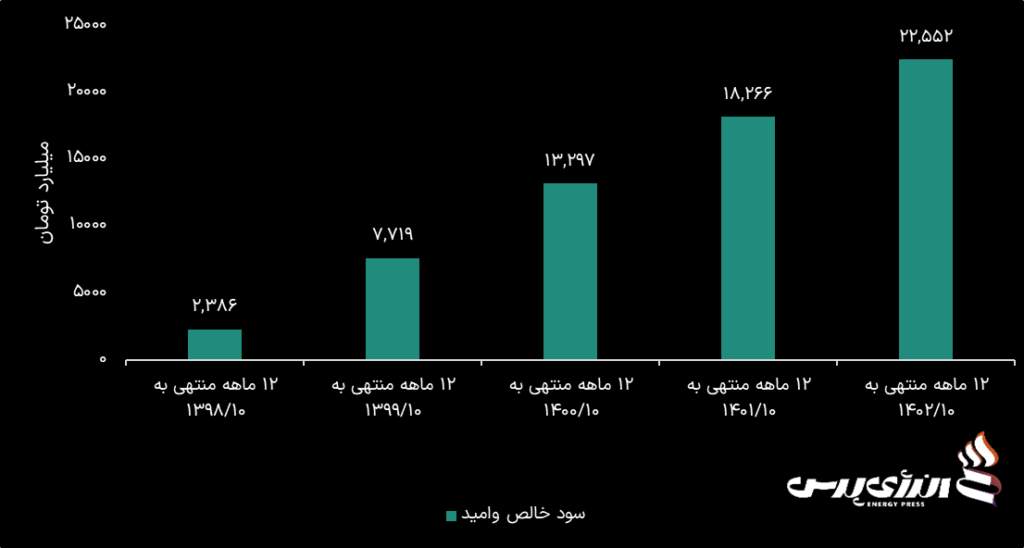

همچنین لازم به ذکر است سود خالص گروه سرمایهگذاری امید در سال مالی ۱۴۰۲ نسبت به سال ۱۴۰۱ حدود ۲۴ درصد افزایش داشته است. نمودار زیر روند سودآوری وامید را طی سالیان گذشته نشان میدهد. همانطور که مشخص است، منبع درآمدزایی بانک سپه روزبهروز بزرگتر میشود.

این بدان معناست که درآمد بانک سپه در سال جاری از محل تقسیم سود وامید افزایش خواهد داشت. بدین ترتیب دلیل طفره بانک سپه از واگذاری سهام وامید مشخص میشود. طبیعیست که این بانک، همچنان قصد مدیریت بنگاه سودآور خود یعنی وامید را داشته باشد.

برچسب ها :بانک مرکزی ایران ، بیمه مرکزی ، صندوق بازنشستگی

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰