انرژی پرس وضعیت پتروشیمیهای متانولساز بورس را بررسی میکند؛

با نرخ خوراک ۷ هزار تومانی، پتروشیمی زاگرس در یک قدمی زیاندهی

انرژی پرس_افزایش نرخ خوراک پتروشیمیها مهمترین عامل فعلی تهدیدکننده سودآوری شرکتهای متانولساز است؛ بررسیها نشان میدهد افزایش ۴۰ درصدی قیمت خوراک گاز نه تنها سود این شرکتها را کاهش میدهد، بلکه در آیندهای نه چندان دور آتش زیاندهی را به جان پتروشیمیهای متانولی خواهد انداخت.بحران متانولیها از آنجایی شروع شد، که نرخ جهانی متانول از اواخر مهر ۱۴۰۰ وارد یک روند نزولی شد و همواره قیمتهای پایینتری را ثبت میکرد. کار به جایی رسید که در ۲۷ خرداد امسال، متانول به کمترین قیمت خود در ۳۰ ماه گذشته رسید.

نمودار زیر روند قیمت جهانی متانول را در چند سال اخیر نشان میدهد. همانطور که مشخص است، در حال حاضر روند نزولی نرخ جهانی متانول بزرگترین تهدید برای متانولسازان ایرانی است.

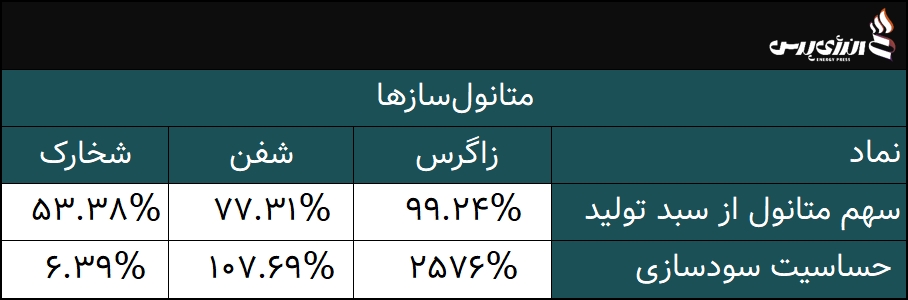

از آنجایی که سه شرکت متانولساز ایرانی فعال در بورس تهران، پتروشیمیهای زاگرس، فنآوران و خارک هستند، باید دید هر یک از این شرکتها چند درصد از سبد تولیدی خود را به متانول اختصاص دادهاند. به این ترتیب هر شرکتی که بیشترین سهم از سبد تولید خود را به متانول تخصیص داده، از نظر سودسازی نیز بیشترین وابستگی را به قیمت جهانی متانول خواهد داشت.

حساسیت سودسازی به معنای درصد تغییر سود هر سهم به ازای تغییر قیمت جهانی متانول به میزان یک درصد است.

همانطور که در جدول مشخص است سودسازی زاگرس به دلیل تخصیص درصد بالایی از سبد تولیدی شرکت به متانول و همچنین انتخاب سیاست صادرات متانول، وابستگی شدیدی به قیمت جهانی متانول دارد. چرا که بنا بر صورتهای مالی زاگرس بیش از ۹۴ درصد از درآمد شرکت مربوط به صادرات است.

اما منگنه تهدید سودسازی متانولیها دو وجه دارد. وجه دوم این بحران، افزایش ۴۰ درصدی قیمت خوراک پتروشیمیها است. در هفتههای گذشته، همواره بحث افزایش نرخ خوراک در رسانهها داغ بود و برخی زیاندهی پتروشیمیها را از پیامدهای آن میدانستند.

اما باید بررسی شود تا چه اندازه صنعت متانول از این موضوع زیان خواهد دید. برای بررسی این موضوع باید سایر متغیرهای تاثیرگذار بر سودآوری شرکتها را ثابت و تنها، عامل نرخ خوراک را نوسان داد.

در ابتدا ارقامی که به چشم میآیند، برآورد شرکتهای متانولی از بهای تمامشده سال ۱۴۰۲ خودشان در صورتهای مالی سال ۱۴۰۱ است. از آنجایی که هنوز نرخ خوراک برای سال ۱۴۰۲ قطعی نشده، شرکتها با نرخ پنج هزار تومانی بهای تمامشده سال ۱۴۰۲ را برآورد کردند. همین امر سبب شد تا صورتهای مالی ۱۴۰۱ شرکتها تمامی ارقام را به صورت خوشبینانه به سهامداران نشان دهند.

اما ارقام آنطور که در کدال دیده میشود، نخواهد بود!

برای مثال بزرگترین تولیدکننده متانول ایران یعنی زاگرس، بهای تمامشده کالای فروش رفته سال ۱۴۰۲ خود را تنها ۲۰ هزار و ۱۶۶ میلیارد تومان برآورد کرده است. این در حالیست که پتروشیمی زاگرس برای سال ۱۴۰۲ نیازمند دو میلیارد و ۷۵۶ میلیون مترمکعب گاز خوراک است.

حال با فرض خوراک گاز هفت هزار تومانی، تنها هزینه خرید گاز خوراک، معادل ۱۹ هزار و ۲۹۷ میلیارد تومان برای شرکت تمام خواهد شد. این تنها هزینه خرید ماده اولیه پتروشیمی زاگرس برای سال ۱۴۰۲ است و با احتساب هزینههای سربار تولید، دستمزد مستقیم و حمل و نقل برآورد شده شرکت، این عدد به بالای ۲۵ هزار میلیارد خواهد رسید.

به این ترتیب اگر تنها به عدد برآورد شده شرکت برای درآمد سال ۱۴۰۲ اتکا شود، زاگرس در سال ۱۴۰۲ سود ناخالصی معادل ۶ هزار و ۲۳۸ میلیارد تومان شناسایی خواهد کرد که در مقابل سود ناخالص ۱۴۰۱ حدود ۱۰ درصد کاهش خواهد داشت. همچنین در این شرایط با احتساب سرمایه ۲۴۰ میلیارد تومانی زاگرس، به ازای هر سهم (EPS) حدود ۲۶۰ تومان سود شناسایی خواهد شد.

اما نباید فراموش کرد که این اعداد در صورت خرید خوراک گاز با نرخ هفت هزار تومانی، در بهترین حالت برای زاگرس میسر خواهد شد. چرا که اعداد برآوردی زاگرس، همواره خوشبینانه بوده و در واقعیت مقدار فروش شرکت با اعداد پیشبینی تفاوت دارند.

برای مثال برآورد شرکت در سال ۱۴۰۰ برای مقدار کل فروش سال ۱۴۰۱ بیشتر از چهار میلیون و ۴۵۵ هزار تن بود که تنها سه میلیون و ۳۶۸ هزار تن از آن میسر شد.

بنابراین باید اعدادی که زاگرس برای سال ۱۴۰۲ پیشبینی کرده را کنار گذاشت و نگاهی تحلیلیتر به صورت مالی ۱۴۰۲ پتروشیمی زاگرس داشت. برای این کار باید بررسی شود تا چه اندازه ارقام پیشبینی شده زاگرس برای سالهای گذشته میسر شده است. همانطور که پیشتر گفته شد ارقام برآوردی شرکت بیشتر از اعدادی است که شرکت در آن سال به طور واقعی به آن رسیده است.

به همین منظور بر اساس گزارش عملکرد بهار ۱۴۰۲ شرکت زاگرس باید برای سه فصل باقی مانده، اعدادی را که زاگرس در ۹ ماهه منتهی به ۱۴۰۱ میسر کرد، قرار داد. به این ترتیب زاگرس در سال مالی ۱۴۰۲ در بازار داخل بیش از ۱۹۱ هزار تن متانول و ۸۳۱ هزار تن بخار خواهد فروخت. همچنین پیشبینی میشود این شرکت در سال ۱۴۰۲ بیشتر از دو میلیون و ۱۳۳ هزار تن متانول صادر کند.

فرضیات مبالغ فروش

حال در صورت خرید خوراک گاز هفت هزار تومانی توسط زاگرس باید بررسی شود این شرکت در سال ۱۴۰۲ چقدر سود خواهد ساخت. برای این کار باید نرخ فروش محصولات این شرکت را در سال ۱۴۰۲ ثابت در نظر گرفت. به این ترتیب در این گزارش نرخ فروش هر تن متانول صادراتی در سال ۱۴۰۲ برابر با ۲۶۲ دلار (آخرین نرخ متانول نشریه پلتس) و نرخ فروش هر تن متانول داخلی برابر با ۲۱۲ دلار (آخرین نرخ اعلامی دفتر توسعه صنایع پایین دستی پتروشیمی) فرض شده است.

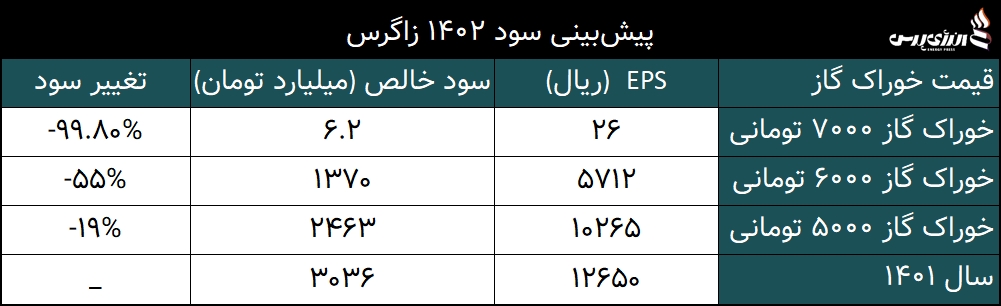

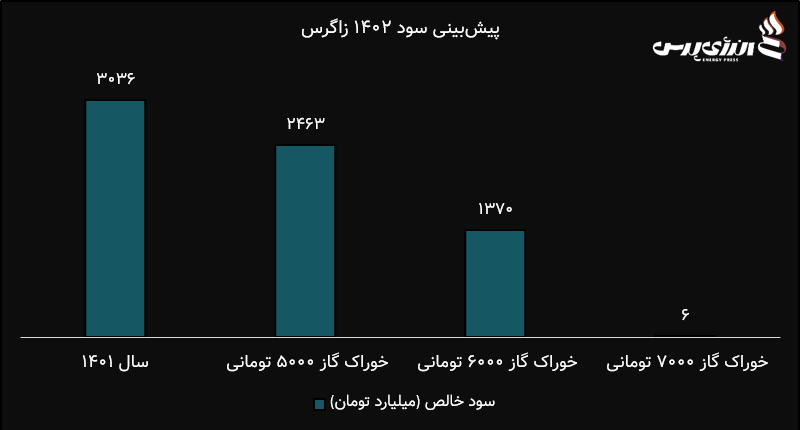

همچنین با فرض بر اینکه حقوق و دستمزد در سال ۱۴۰۲ حدود ۳۰ درصد افزایش یافته، نرخ تورم برای این سال ۳۰ درصد باشد، گاز سوخت شرکت با نرخ چهار هزار تومان محاسبه شود و نرخهای یوتیلیتی برابر با آخرین نرخ باشند ( در صورت افزایش قیمت یوتیلیتی، سود زاگرس باز هم کاهش مییابد) سود خالص پتروشیمی زاگرس در سال ۱۴۰۲ حدود ۶ میلیارد و ۲۴۰ میلیون تومان پیشبینی میشود.

در صورت تحقق این عدد، سود خالص زاگرس در سال ۱۴۰۲ در مقایسه با سود خالص سه هزار و ۳۶ میلیارد تومانی سال ۱۴۰۱ حدود ۹۹ درصد کاهش مییابد و به نوعی زاگرس به مرز زیان خواهد رسید.

حال اگر قیمت خوراک گاز تغییر نکند و شرکت، خوراک گاز را با قیمت پنج هزار تومانی خریداری کند با فرض تمامی عوامل بالا، سود زاگرس در سال ۱۴۰۲ حدود دو هزار و ۴۶۳ میلیارد تومان پیشبینی میشود. گفتنی است سود پیشبینی شده حدود ۱۹ درصد پایینتر از سود خالص سال ۱۴۰۱ زاگرس است.

همچنین اگر قیمت خوراک گاز ۲۰ درصد بالا رود و به ۶ هزار تومان برسد، پیشبینی میشود پتروشیمی زاگرس در سال ۱۴۰۲ سود خالصی معادل هزار و ۳۷۰ میلیارد تومان شناسایی کند. این عدد برآورد شده حدود ۵۵ درصد کمتر از سود خالص شرکت زاگرس در سال ۱۴۰۱ است.

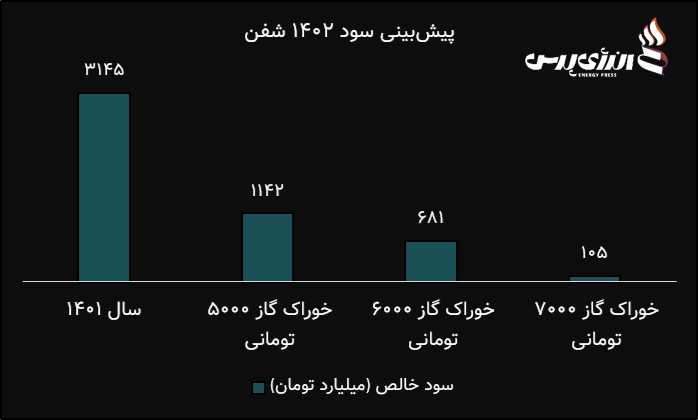

شفن

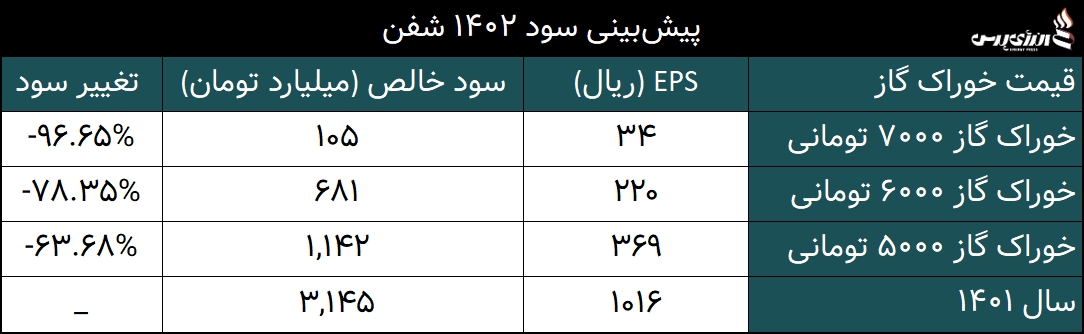

اگر در رابطه با پتروشیمی فنآوران نیز همین فرآیند طی شود و شرکت گاز خوراک را در سال ۱۴۰۲ با سه نرخ هفت هزار تومان، ۶ هزار تومان و پنج هزار تومان خریداری کند، سود شرکت در سال ۱۴۰۲ به شرح زیر است.

همانطور که جدول در مشخص است، در صورتی که پتروشیمی فنآوران در سال ۱۴۰۲ گاز خوراک را با قیمت هفت هزار تومان بخرد، پیشبینی میشود در پایان سال ۱۴۰۲ حدود ۱۰۵ میلیارد تومان سود خالص شناسایی کند. گفتنی است این عدد در مقایسه با سود ۱۴۰۱ بیشتر از ۹۶ درصد کاهش مییابد.

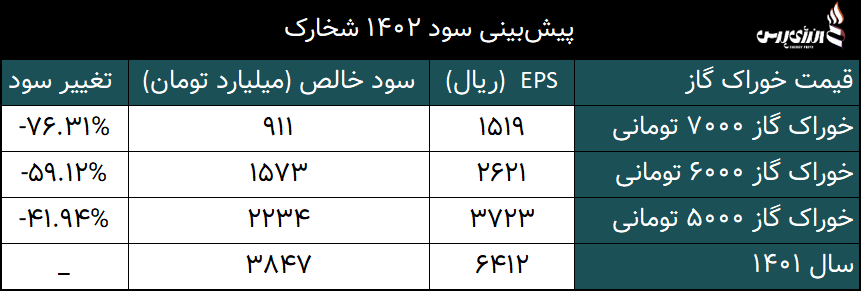

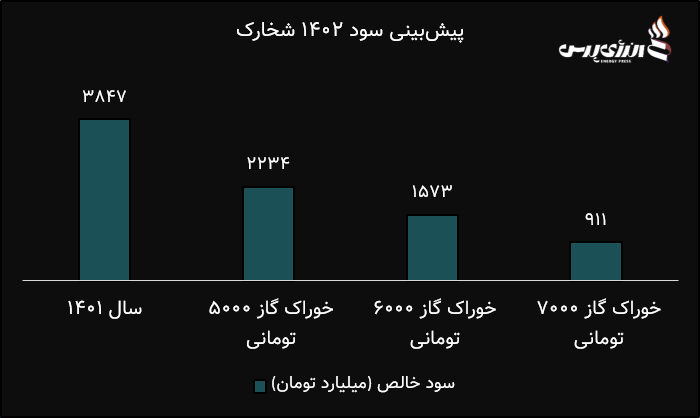

شخارک

برای پیشبینی سود خالص پتروشیمی خارک نیز تنها باید سایر متغیرهای تاثیرگذار بر سود را ثابت و تنها عامل نرخ خوراک را تغییر داد. بدین منظور نرخ متانول صادراتی برابر با ۲۶۲ دلار، بوتان ۳۵۶ دلار، نفتا ۴۸۹ دلار و پروپان ۳۸۰ دلار در نظر گرفته میشود.

به این ترتیب در صورت خرید خوراک گاز با قیمت هفت هزار تومان، پیشبینی میشود، پتروشیمی خارک در سال ۱۴۰۲ حدود ۹۱۱ میلیارد تومان سود خالص بسازد که در مقایسه با سود خالص ۱۴۰۱ بیشتر از ۷۶ درصد کاهش مییابد.

بررسی تاثیر سه نرخ متفاوت نرخ خوراک گاز بر سودسازی متانولسازان نشان میدهد، پتروشیمی زاگرس بیشترین زیان را از افزایش ۴۰ درصدی نرخ خوراک متحمل خواهد شد. به طوری که سود خالص زاگرس در صورت تصویب نرخ هفت هزار تومانی برای خوراک گاز، بیشتر از ۹۹ درصد کاهش مییابد و به مرز زیان میرسد.

اگر چه تاثیر خوراک گاز هفت هزار تومانی روی پتروشیمی خارک کمتر است، اما سود شخارک نیز در این صورت بیشتر از ۷۶ درصد کاهش مییابد.

برچسب ها :افت سهام ، بورس انرژی ، بورس پتروشیمی ، پتروشیمی ، پتروشیمی خارک ، پتروشیمی زاگرس ، پتروشیمی فناوران ، پتروشیمی کاوه ، سهام پتروشیمی ، متانول سازان ایرانی ، متین دیداری ، ورشکستگی پتروشیمی ها

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰