سرپیچی اسماعیل للهگانی از قانون رفع موانع تولید

پتروشیمی امیرکبیر قربانی بنگاهداری بانک رفاه میشود

انرژی پرس_براساس ماده ۱۶ «قانون رفع موانع تولید» کلیه بانکها و موسسات اعتباری موظفند سالانه ۳۳ درصد از سهام شرکتهایی که مالک بیش از ۵۰ درصد از سهام آنها هستند را به بخش خصوصی واگذار کنند. بررسی صورتهای مالی بانک رفاه نشان میدهد که این بانک در سالهای اخیر حساب ویژهای روی جیب پتروشیمیها باز کرده است. به طوری که عمده سودآوری بانک رفاه به سود سهام سایر شرکتها و درآمد پتروشیمی امیرکبیر وابسته است. همین امر سبب شد تا بانک رفاه بر خلاف قانون عمل کند و راه خود را در بنگاهداری ادامه دهد.

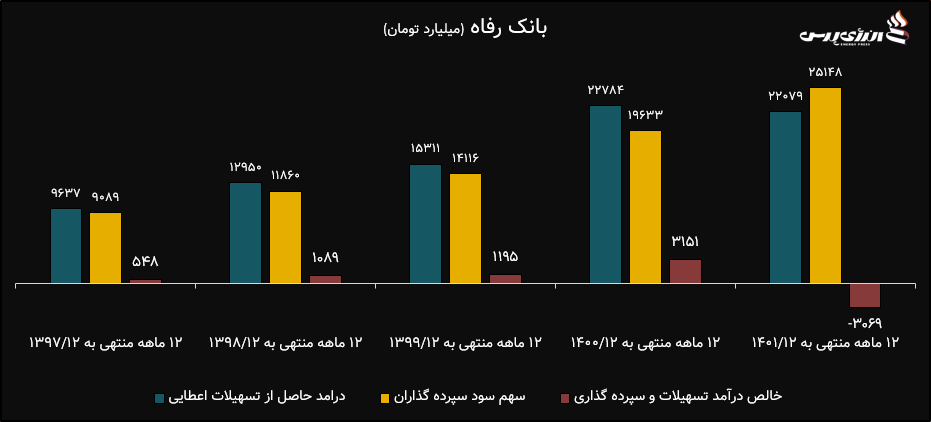

برای اثبات این موضوع باید نگاهی به وضعیت عملیات بانک رفاه در سالهای گذشته انداخته شود. همانطور که در نمودار زیر مشخص است، بانک رفاه در سالهای گذشته، مخصوصا در سال ۱۴۰۱ نتوانست عملکرد خوبی در عملیات بانکی خود داشته باشد.

در بررسی اولیه باید درآمد حاصل از تسهیلات اعطایی رفاه ارزیابی شود. بنابر گزارشهای کدال بانک رفاه، این بانک در سال ۱۴۰۱ حدود ۲۲ هزار و ۷۹ میلیارد تومان از وامهایی که پرداخت کرده، درآمدزایی داشته که این عدد در مقایسه با سال ۱۴۰۱ حدود سه درصد کاهش داشته است.

اما سهم سود سپردهگذاران که به نحوی بهای تمامشده بانکها تلقی میشود در سال ۱۴۰۱ نسبت به سال ۱۴۰۰ جهش ۲۸ درصدی را تجربه کرده است. به نحوی که این عدد از ۱۹ هزار و ۶۳۳ میلیارد تومان در سال ۱۴۰۰ به ۲۵ هزار و ۱۴۷ میلیارد تومان رسید.

همین امر سبب شد تا بانک رفاه نتواند از محل تسهیلات و سپردهگذاری خود درآمد کسب کند و زیانی معادل سه هزار و ۶۸ میلیارد تومان را در سال گذشته به عمل آورد. این تنها گوشهای از دلایل نمره منفی گرفتن بانک رفاه از عملیات بانکی بود.

طبیعتا بانکها باید از وامهایی که پرداخت میکنند درآمد کسب کنند و آن را صرف پراخت سود به سپردهگذاران کنند. حال بانکی که نتواند از محل عملیات بانکی خود به خوبی سودآوری کند دست به چه کارهایی میزند؟ خوب است نمودار زیر بررسی شود.

همانطور که در نمودار مشخص است، در سال گذشته سود خالص بانک رفاه اختلاف بسیاری با خالص درآمد بانکی «ورفاه» ایجاد کرده. اما این موضوع از کجا نشات میگیرد؟

نگاهی به صورتهای مالی سالهای گذشته بانک رفاه، وابستگی این بانک را به سود سایر شرکتها را تایید میکند.

به نحوی که بانک رفاه برای فرار از منجلاب زیان در سالهای گذشته مخصوصا در سال ۱۴۰۱ ناچار به ادامه بنگاهداری است و در صورت عمل به قانون «رفع موانع تولید» به زیان خواهد نشست. از این رو بانک رفاه در سالهای گذشته با سهامداری شرکتهای پالایشی و پتروشیمی خود را در سود آنها سهیم کرده تا به گونهای بتواند خود را یک بانک سودده معرفی کند. همین امر مشکلات فراوانی را برای این قبیل شرکتها به ارمغان آورده است.

پتروشیمی امیرکبیر از شرکتهای بود که در سالهای گذشته اسیر ناتوانی بانک رفاه در سودآوری شد. چرا که در سالهای گذشته، اخبار بسیاری از تخلفاتی مانند دخالت غیر قانونی در انتصابات و حقوقهای نجومی در پتروشیمی امیرکبیر منتشر شد که موجب برهم خوردن نظام مدیریتی در این پتروشیمی شد.

بنگاهداری برای رفاه چقدر سود داشت؟

از آنجایی که بانک رفاه در سالهای گذشته نتوانست از محل عملیات بانکی، سود خوبی کسب کند تصمیم به ادامه سهامداری گرفت. این در حالی بود که در سال ۹۴ بنا بر قانون رفع موانع تولید، بانکها باید از بنگاهداری خارج شده و سهام خود را در شرکتهایی که مالکیت بیش از ۵۰ درصد آن را در اختیار دارند به فروش برسانند.

اما همانطور که پیشتر گفته شد، عمده درآمد رفاه از محل غیر عملیات بانکی و به نوعی سرمایهگذاری یا دخالت در شرکتهای دیگر است. این عدد به اندازهای در صورتهای مالی بانک رفاه به چشم میآید که طبیعی است این بانک نتواند قید سود به این بزرگی را بزند.

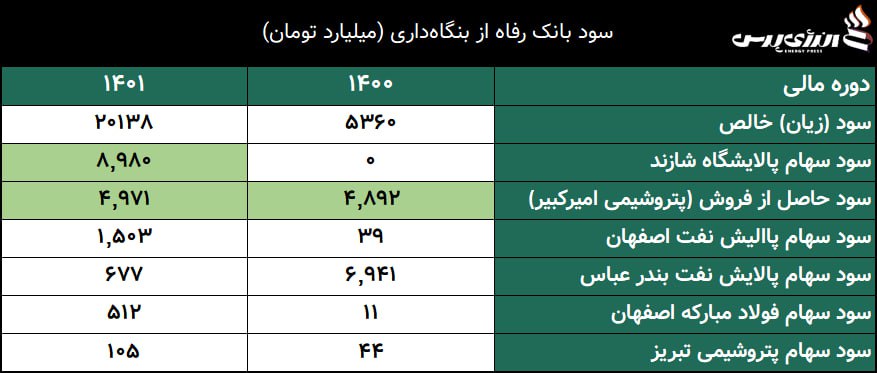

برای اثبات این قضیه نباید راه دوری رفت؛ تنها نگاهی به صورتهای مالی سالانه بانک رفاه ثابت میکند که این بانک در دو سال مالی گذشته بیش از ۵۲ هزار و ۴۷۵ میلیارد تومان از محل فروش پتروشیمی امیرکبیر درآمد داشته است. از طرفی سهامداری سایر شرکتها نیز برای این بانک عایدی بسیاری داشته است.

خوب است نگاهی به نمودار تفکیک محل سودآوری شرکت در دو سال اخیر انداخته شود. البته باید گفت این تنها بخشی از درآمد شرکت از سهامداری بوده است.

به این ترتیب باید گفت بانک رفاه در سال ۱۴۰۱ مجموعا حدود ۱۷ هزار و ۷۶۸ میلیارد تومان تنها از محل سود سهام شرکتها سودآوری داشته است. همچنین رفاه حدود چهار هزار و ۹۷۱ میلیارد تومان دیگر نیز از محل فروش شرکت امیرکبیر برای خود سود شناسایی کرد!

سرپیچی بانک رفاه از قانون

همین درآمد هنگفت بانک رفاه از بنگاهداری سبب شد تا به قانون رفع موانع تولید عمل نکند؛ اما بانک رفاه چگونه این قانون را دور زد؟ برای پاسخ به این سوال باید گفت شاید در نگاه اول، بانک رفاه برای عمل به قانون رفع موانع تولید، آگهیهایی تحت عنوان فروش بلوکی سهام خود منتشر کرد. اما نگاهی به این آگهیها حاکی از آن است که گویا رفاه قصد جدی برای فروش سهام خود ندارد.

برای مثال در اسفند سال ۱۳۹۷ بانک رفاه بلوک ۵۲ درصدی سهام امیرکبیر را برای فروش آگهی کرد. اما قیمتی که رفاه روی سهام خود گذاشت کمی عجیب بود. چرا که قیمت سهام شکبیر در آن زمان در محدوده هزار و ۳۰۰ تومان معامله میشد و رفاه برای فروش یک میلیارد و ۸۷۲ میلیون سهم خود قیمت هزار و ۸۴۵ تومان را پیشنهاد کرده بود.

به گونهای میتوان گفت که بانک رفاه تنها قصدی که از این آگهی داشت برداشتن بار قانون منع تولید از روی دوشش بوده است.

در ادامه نیز همین اتفاق افتاد؛ شرکت سرمایهگذاری توسعه رفاه که از واحدهای تجاری فرعی بانک رفاه تلقی میشود و عمده فعالیت سرمایهگذاری این بانک را در اختیار دارد در اسفند سال گذشته بلوک ۱۱.۳۴ درصد از سهام شپنا را با قیمت حدود ۳.۶ برابر تابلو آن زمان آگهی کرد.

در مورد بلوک سهام شبندر نیز همین اتفاق افتاد. به طوری که بانک رفاه در دو مرتبه اقدام به فروش سهام خود در شرکت پالایش نفت بندرعباس کرد. پس از ناکامی در بار اول در اقدام دوم نیز قصدی جدی در فروش سهام شبندر دیده نمیشد. چرا که در دومین فروش بلوکی سهام شبندر، بانک رفاه قیمتی را پیشنهاد داد که ۲.۳ برابر قیمت تابلو سهم در آن زمان بود.

به این ترتیب تا کنون بانک رفاه قانون رفع موانع تولید را دور زده و قصدی برای خروج از بنگاهداری ندارد. اما طبق قانون اگر یانک یا موسسه اعتباری نسبت به خروج از بنگاهداری اقدام نکند، مجازاتی چون اخذ مالیات در انتظار آنها است.

به طوری که سود بانکها و موسسات اعتباری که از محل بنگاهداری و سهامداری به دست آمده در ابتدا در سال ۱۳۹۵ مشمول مالیات ۲۸ درصد شده و پس از آن هر سال سه واحد به درصد نرخ مذکور اضافه میشود.

با این اوصاف حدود ۴۳ درصد از سود بنگاهداری بانک رفاه که حدود ۲۳ هزار و ۳۷۴ میلیارد تومان است در سال ۱۴۰۱ مشمول مالیات میشد. اما صورتهای مالی بانک رفاه نشان میدهد که شرکت تنها ۷۱۷ میلیارد تومان از سود خود را به مالیات اختصاص داده است.

پس آن ۹ هزار و ۳۳۳ میلیارد تومان چه شد؟

همچنین از دیگر مجازاتی که برای سرپیچی از این قانون در نظر گرفته شده میتوان به محرومیت مدیر عامل و اعضای هیات مدیره از عضویت در هیتات مدیره و تصدی سمت مدیر عامل اشاره کرد که در بانک رفاه دیده نمیشود. به این ترتیب این پرسش مطرح میشود که بانک رفاه تا چه زمانی میخواهد به بنگاهداری خود ادامه دهد و مجازات نشود؟

برچسب ها :اسماعیل لله گانی ، بانک رفاه ، پتروشيمی امیرکبیر ، قانون رفع موانع تولید ، کاهش سود دهی پتروشیمی امیرکبیر

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰