سیگنالهای پنهان در بازارهای نفت

به گزارش انرژی پرس و به نقل از اویل پرایس، آرامش ظاهری بازار نفت، تغییرات معناداری را که در جریان است، پنهان میکند. برای درک کامل این تغییرات و جهتگیری بلندمدت قیمتها و بازارهای نفت، باید به تحولات کلان توجه کرد. از تقاضای پایدار آسیا گرفته تا تحولات آرام در چشمانداز تأمینکنندگان و حالا تنش فزاینده بین محدودیت فیزیکی و پیشبینی عرضه بیش از حد، خطوط فصل بعدی بازار نفت در حال نمایان شدن است. در ادامه، سه تحول را که شایسته توجه بیشتر هستند، بررسی میکنیم.

به آسیا توجه کنید؛ نه فقط چین

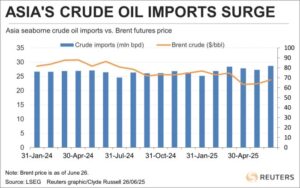

با وجود پیشبینیهای محتاطانه کلان، مصرف نفت در آسیا قویتر از آن چیزی است که تصور میشود. دادههای LSEG نشان میدهد که واردات نفت خام آسیا در نیمه اول سال ۲۰۲۵ به ۲۷.۲۵ میلیون بشکه در روز رسید—افزایشی ۵۱۰,۰۰۰ بشکهای نسبت به سال گذشته. این رشد قابلتوجه است، بهویژه وقتی اوپک و آژانس بینالمللی انرژی (IEA) پیشبینیهای محافظهکارانهای برای کوتاهمدت ارائه کردهاند.

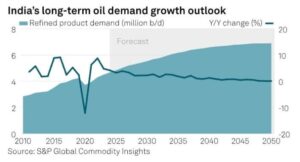

اما موضوع فقط به سال ۲۰۲۵ محدود نیست. با نگاه به سال ۲۰۳۰، تقاضا همچنان قوی به نظر میرسد. بهویژه هند را زیر نظر داشتهام، جایی که انتظار میرود مصرف نفت بین سالهای ۲۰۲۴ تا ۲۰۳۰ یک میلیون بشکه در روز افزایش یابد. این عدد فراتر از رشد کلی است و نشاندهنده گسترش صنعتی، رشد طبقه متوسط و توسعه پایدار زیرساختهاست.

روند میانمدت مهمی که باید به آن توجه کرد، ظهور اقتصادهای بهاصطلاح «ببرهای کوچک»—ویتنام، فیلیپین و اندونزی—است. این بازارها بهتنهایی بزرگ نیستند، اما در مجموع اهمیت بیشتری پیدا کردهاند. آسیای غیر-OECD (بهجز چین و هند) پیشبینی میشود تا سال ۲۰۳۰ تقاضای خود را ۱.۳ میلیون بشکه در روز نسبت به سال ۲۰۲۴ افزایش دهد. این یک تغییر اساسی است و توضیح میدهد چرا آسیا همچنان مرکز ثقل تجارت جهانی نفت خام است—چه حالا و چه در آینده. به آسیا توجه کنید!

چین و تنوع تأمینکنندگان

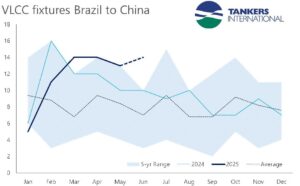

بهموازات این، بازآرایی بزرگی در روابط تأمینکنندگان در جریان است—بهویژه ظهور برزیل بهعنوان تأمینکننده اصلی نفت خام برای چین. در سهماهه دوم ۲۰۲۵، صادرات نفت خام برزیل به چین ۶۰ درصد نسبت به سال گذشته افزایش یافت و به ۹۳.۶ میلیون بشکه رسید، بهطوری که چین اکنون ۴۰ درصد از کل صادرات برزیل را جذب میکند. این یک اتفاق گذرا نیست. تقریباً تمام این محمولهها از طریق نفتکشهای بسیار بزرگ (VLCC) به بنادر شمال چین میرسد و شرکت پتروبراس برزیل تولید خود را افزایش داده و لجستیک صادرات را بهبود بخشیده است. شرکتهای چینی مانند یونیپک و سینوکم نهتنها خرید بیشتری دارند، بلکه به بخش مرکزی برنامهریزی تجاری پتروبراس تبدیل شدهاند.

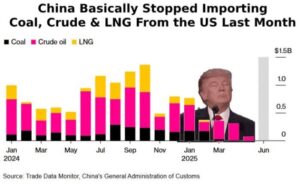

این روند با تغییرات گستردهتر در منطقه، بهویژه در رابطه با گروه بریکس، قابل پیشبینی بود. برزیل به یک تأمینکننده ساختاری برای چین تبدیل شده، در حالی که چین واردات انرژی از ایالات متحده را کنار گذاشته است. در ژوئن ۲۰۲۵، چین هیچ نفت خام، گاز طبیعی مایع (LNG) یا زغالی از آمریکا وارد نکرد—اولین بار در نزدیک به سه سال. همزمان، روابط انرژی آمریکا و برزیل رو به وخامت است و واشنگتن تهدید به اعمال تعرفه ۵۰ درصدی بر نفت برزیل کرده است. چرخش برزیل به سمت آسیا واقعی است و تازه آغاز شده است.

قزاقستان: نقطه حساس

این تحول مهمترین است و به انسجام و آینده گروه اوپک+ مربوط میشود. گزارش اخیر استراتژی توسعه پالایش نفت قزاقستان برای سالهای ۲۰۲۵–۲۰۴۰ نشان میدهد که این کشور قصد دارد ظرفیت پالایش خود را بیش از دو برابر کند—از ۱۸ میلیون به ۳۹ میلیون تن در سال تا ۲۰۴۰. با رشد تقاضای داخلی ۱.۵ تا ۲ درصد سالانه، قزاقستان به بازارهای خارجی نیز چشم دوخته است. صادرات به چین، هند و آسیای مرکزی به بخش اصلی استراتژی این کشور تبدیل شده است. در جهانی که لجستیک منطقهای و کریدورهای انرژی درونآسیایی ارزش بیشتری پیدا کردهاند، قزاقستان شایسته توجه ویژه است. اگر این کشور به تولید بیش از حد ادامه دهد، چه اتفاقی میافتد؟ اوپک+ تا کجا این وضعیت را تحمل خواهد کرد؟ آیا احتمال بهبود پایبندی قزاقستان به تعهداتش وجود دارد؟

محدودیت یا فزونی عرضه جهانی نفت؟

روند کوتاهمدت دیگری که شایسته توجه است، تصویر متناقض تقاضا در برابر عرضه است. یکی از بزرگترین سؤالات این است: آیا بازار در محدودیت است یا عرضه بیش از حد دارد؟

بین مارس و ژوئن، اوپک+ سهمیهها را ۹۵۹,۰۰۰ بشکه در روز افزایش داد، اما تنها ۵۴۳,۰۰۰ بشکه از آن محقق شد. این شکاف کوتاهمدت باعث کاهش موجودی نفت خام آمریکا شد که در هفته منتهی به ۱۸ ژوئیه ۳.۲ میلیون بشکه کاهش یافت. پالایشگاههای سواحل خلیج آمریکا همچنان قوی عمل میکنند و حاشیه سود دیزل بالاست. بشکهها مستقیماً به محصولات پالایشی یا صادرات تبدیل میشوند، نه ذخیرهسازی.

اما این محدودیت شکننده است و در حال کمرنگ شدن است. عرضه در حال افزایش است. تولید آمریکا و برزیل در حال رشد است و برآوردهای اخیر مککواری نشاندهنده افزایش ۴.۷ میلیون بشکهای موجودی نفت خام آمریکا در هفته منتهی به ۲۵ ژوئیه است که نشان میدهد کاهشهای قبلی ممکن است بهزودی معکوس شود. پلتفرم Efracs که بهتازگی توسط Primary Vision منتشر شده، نشان میدهد که تعداد عملیات شکافت هیدرولیکی (Frac Job Count) ثابت خواهد ماند، به این معنی که عرضه پایدار میماند.

همچنین فعالیت ذخیرهسازی شناور در آسیا و خاورمیانه در حال افزایش است. بخشی از عرضه—بهویژه از روسیه و ایران—به سیستمهای کمتر شفاف، از طریق محمولههای ترکیبی یا ذخیرهسازی در کشورهای غیر-OECD، وارد میشود. این هنوز در موجودیهای رصدشده توسط IEA دیده نشده، اما در سیستم وجود دارد.

به نظر میرسد، وضعیت کنونی نه محدود است و نه اشباع—بلکه در حال گذار است. تا اوایل سهماهه چهارم، اگر مصرف غافلگیر نکند یا اوپک+ تولید را مهار نکند، ممکن است کاملاً به سمت عرضه بیش از حد برویم. فکر میکنم این دقیقاً همان چیزی است که در نرمی اخیر قیمتهای برنت و WTI منعکس شده—قیمتها به تعادلهای آینده واکنش نشان میدهند، نه به کاهشهای کنونی. نکته این است که باید بین سر و صدا و سیگنالها تمایز قائل شد. اخیراً سر و صدای زیادی وجود دارد و همین ردیابی قیمتهای نفت را دشوار میکند

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰