راهحلهای کاهش انتشار کربن / امسال چه اقداماتی در حوزه نفت و گاز باید انجام شود؟

به گزارش انرژی پرس، انتقال انرژی به سرمایهگذاریهای جدید و قابل توجه در انرژی های کم کربن و استفاده مستمر از هیدروکربن های سنتی برای پاسخگویی به تقاضای انرژی مورد انتظار اقتصاد جهانی در حال گسترش نیاز دارد. خوشبختانه، چشم انداز دو سال گذشته نفت و گاز نشان داده است که این بخش توانایی رهبری در هر دو جنبه اقتصاد انرژی جدید را دارد.

در واکنش به گسترش شدید جهانی و اختلالات عرضه در اطراف ناآرامی های ژئوپلیتیکی، شرکت های فعال در بخش نفت و گاز ایالات متحده به طور پیوسته تولید نفت و گاز طبیعی را افزایش داده اند. آنها این کار را در حالی انجام دادهاند که همچنان بازدهی بیشتر و در بحبوحه ابهامات بازار را افزایش میدهند، حتی با کاهش قیمت نفت به بازگرداندن ارزش به سهامداران ادامه میدهند. این نظم و انضباط مستمر، این بخش را به خوبی در جهت افزایش احتمال رشد اقتصادی بسیار کندتر یا حتی احتمال رکود در ایالات متحده یا سایر بازارهای اصلی در سال ۲۰۲۴ قرار می دهد.

شرکتهای نفت و گاز ایالات متحده میلیاردها دلار برای توسعه کسبوکارهای آینده در زمینه جذب، استفاده و ذخیرهسازی کربن (CCUS) و هیدروژن، با هدف کاهش اثرات آب و هوایی سوختهای هیدروکربنی و ارائه راهحلهای انرژی کربنزدایی شده برای آن دسته از انتشارات صنعتی که به راحتی از طریق برقزدایی کربنزدایی نمیشوند، متعهد شدهاند. بر اساس برخی برآوردها، پروژه های متعهد CCUS، انتشار کربن را در مقیاسی برابر با آنهایی که با پذیرش سریع وسایل نقلیه الکتریکی (EVs) کاهش می یابد، کاهش می دهد.

نکته مهم این است که این شرکتها این کار را انجام میدهند در حالی که به ارائه ارزش به سهامداران ادامه و چرخش استراتژیک خود را در انتقال انرژی بر پایههای محکم با سرمایهگذاران خود قرار میدهند. برای ادامه این عملکرد قوی در سال ۲۰۲۴، شرکت های نفت و گاز باید بر چهار اهرم اصلی تمرکز کنند.

در حالی که نرخهای بهره بالا و فشارهای تورمی باعث کاهش معاملات در بسیاری از بخشها شد، این بخش شاهد افزایش فعالیتهای اعلامشده ادغام و خرید نفت و گاز (M&A) در سال گذشته بود که ناشی از جریانهای نقدی قوی، تجدید اعتماد سرمایهگذاران و افزایش شناخت نفت و گاز بود و این موضوع نقش مهمی در چشم انداز انرژی ایفا خواهد کرد.

در حالی که معاملات دوباره رشد کرده است، از جمله معاملات در سطح سازمانی بیشتر از آنچه در گذشته دیده شده است، شرکت ها در حال انجام معاملات در مناطقی هستند که منطق استراتژیک به خوبی تعریف شده را برآورده می کنند، هم در فضای سنتی نفت و گاز، و هم در زمینه جدید کم کربن. در نهایت، این صنعت میخواهد بهترین اپراتور را با هر دارایی مطابقت دهد، تا عملکرد را در سراسر عملیات هدایت کند و مدیریت سرمایه و کربن را بهینه کند. بروس اون، EY میگوید: «این موضوع زمینه را برای موجی از ادغام فراهم کرده است، با شرکتهای نفتی یکپارچه و شرکتهای بزرگ E&P (شرکتهای اکتشاف و تولید) که به دنبال تضمین سطح زیر کشت، افزایش جریان نقدی و به حداکثر رساندن بازده از طریق کسب، به جای اکتشاف سنتی هستند.»

یکی از نشانه های این رویکرد منضبط، حق بیمه کمتری است که در بسیاری از این معاملات پرداخت می شود، در مقایسه با معاملات مشابه در تاریخ اخیر این بخش. شناسایی یک هدف، تکمیل بررسی های لازم و اعلام معامله تنها شروع کار سخت است. شرکت های نفت و گاز باید با همان قدرت به ادغام پس از بسته شدن حمله کنند تا ارزش کامل این معاملات را درک کنند. ادغام بهترینهای هر دو سازمان، در عملیات جلویی و پشتی آنها، موفقیت را ممکن میسازد.

به حداکثر رساندن عملیات

هجوم M&A نفت و گاز همچنین زمینه ای را برای شرکت ها ایجاد می کند تا مبانی تجاری را بهبود بخشند، مانند کاهش هزینه های عملیاتی، استفاده از مقیاس، جهش منحنی بر روی قابلیت های متمایز و تفکر استراتژیک در مورد مدیریت استعداد.

به حداکثر رساندن عملیات توصیف جدیدی برای انجام «بیشتر با کمتر» نیست. بلکه با استثنا و حل مسئله با استفاده از فناوری با سرعت و نوآوری در مقیاس با محوریت انسان ها عمل می کند. Swapnil Bhadauria، رهبر عملیات دیجیتال نفت و گاز EY ایالات متحده می گوید: “برای ایجاد نتایج فوری و ایجاد اختلال محدود، ما با تیم هایی که مسئول عملکرد در زمینه، زیرسطح، عملیات تولید، تاسیسات، نگهداری و زنجیره تامین هستند، همکاری می کنیم.” «ما در پیادهسازیهای کسبوکار یا تحول فناوری خود رویکردی مبتنی بر مردم را در پیش میگیریم. در هر پروژه، افراد منتقد و قهرمانان تغییر هستند که در نهایت باعث موفقیت میشوند.»

دادههای بیدرنگ و فناوریهای نوظهور برای تصمیمگیری بهتر، سریعتر و استراتژیکتر ضروری هستند. این به طور کلی در کل زنجیره ارزش صادق است – هم در دفتر اصلی و هم در دفتر پشتی، اما همچنین به طور خاص در پیش بینی زیرسطحی، حفاری و تکمیل، نظارت و بهینه سازی دارایی، نگهداری و مدیریت مواد.

در نظر گرفتن مدلهای عملیاتی مختلف، مانند خدمات مدیریت شده، زمانی که شرکتها حوزههای تجاری جدیدی را توسعه میدهند، اهمیت ویژهای دارد. به عنوان مثال، عملکردهای جلویی و پشتی برای کربن کم با نفت و گاز سنتی متفاوت است. با شروع مقیاسپذیری حوزههای تجاری کم کربن، شرکتها باید مدلهای عملیاتی متعددی را قبل از تعهد به فرآیندها و فناوریهای خاص در نظر بگیرند. این به آنها اجازه می دهد تا با ادغام مناطق تجاری سنتی یا چرخش به مدل های نوآورانه و نوظهور اکوسیستم، هم افزایی پیدا کنند.

در نهایت، شرکتهای نفت و گازی که میتوانند هوش مصنوعی (AI) و قابلیتهای هوش مصنوعی (GenAI) را در تصمیمگیریهای روزمره خود ادغام کنند، با این کار منحنی ارزش تجاری را افزایش خواهند داد. این تغییر، شرکتها را ملزم میکند تا پایهای قوی از دادههای قابل اعتماد ایجاد کنند و در عین حال بهترین شیوههای مهندسی هوش مصنوعی و GenAI، حکمرانی قوی و مدیریت ریسک را نیز پیادهسازی کنند. منحنی پذیرش برای هوش مصنوعی سریعتر از هر فناوری دیگری تاکنون است، بنابراین شرکتها باید سریع عمل کنند.

تا سال ۲۰۲۵، ۱۰ درصد شرکتهایی که بهترین شیوههای مهندسی هوش مصنوعی را ایجاد میکنند، حداقل سه برابر بیشتر از ۹۰ درصد شرکتهایی که این کار را انجام نمیدهند، از تلاشهای هوش مصنوعی خود ارزش ایجاد میکنند.

بهادوریا توضیح میدهد: «با پذیرش مطمئن و مسئولانه هوش مصنوعی، شرکتهای نفت و گاز پتانسیل کامل نیروی کار خود را باز میکنند، تأثیر بیشتری بر عملیات روزانه خواهند داشت، تصمیمگیری در زمان واقعی را تسریع میکنند، و تأثیر مثبتی بر نتیجه خواهند داشت».

انتشار گازهای گلخانه ای را با برنامه ریزی استراتژیک پیشگیرانه مدیریت کنید

مدلهای عملیاتی جدید و معرفی کسبوکارهای کم کربن، هم بر روشهایی تأکید میکند که شرکتهای نفت و گاز میتوانند سفرهای صفر خالص مشتریان خود را تسریع بخشند و به داشتن چشمانداز استراتژیکتر در مورد ردپای گاز گلخانهای (GHG) خود اهمیت میدهند. در سال ۲۰۲۳، ایالت کالیفرنیا و اتحادیه اروپا در مورد الزامات گزارشدهی شرکتهای تحت تأثیر شفافسازی نهایی را ارائه کردند – برخی از این تأثیرات ممکن است در سال ۲۰۲۴ با گزارش در سال ۲۰۲۵ رخ دهد، SEC قوانینی را پیشنهاد کرده است که هنوز نهایی نشده است، اما انتظار میرود نهایی شود. در کوتاه مدت این افزایش نظارتی شرکتهای نفتی در ایالات متحده را به سرعت بخشیدن به تلاشها برای نظارت و گزارش قابل اعتماد محدوده ۱ و ۲ و حداقل برخی از انتشارات محدوده ۳ سرعت بخشید. عدم اطمینان در مورد زمان بندی و کامل ترین دامنه قانون پیشنهادی SEC – و فقدان استانداردهای یکسان برای گزارش انتشار گازهای گلخانه ای به طور کلی – یک عامل پیچیده بوده است. همچنین فرصتی برای شرکتها وجود دارد که به سمت رویکردی حرکت کنند که دادههای انتشار را تقریباً همتراز با دادههای تولید قرار میدهد.

رایان بوگنر، رهبر پایداری دیجیتال EY Americas میگوید: «در نهایت، درک ردپای انتشار آنها در زمان واقعی برای برنامهریزی استراتژیک و کربن زدایی عملیاتی شرکتهای انرژی حیاتی خواهد بود». “تغییر تفکر از انطباق به مداخله عملیاتی به شرکت ها کمک می کند تا به عنوان بخشی از بهینه سازی کلی عملیات، گام های واقعی در کاهش انتشار گازهای گلخانه ای بردارند. همچنین شرکت ها را برای فرصت های تجاری آتی در بازارهای محصول متمایز شده با کربن آماده می کند.»

خوشبختانه، میادین نفت و گاز ایالات متحده نسبتاً از منظر انتشار گازهای گلخانه ای از بهترین ها هستند که بخشی از آن به دلیل کیفیت بالای نفت خام تولید شده از سازندهای غیر متعارف است. اما سایر عوامل تحت کنترل شرکت هستند. حفاری چندین جانبی از یک سوراخ چاه و سایر اقداماتی که کارایی کلی را افزایش میدهد و هزینههای پایینتر را افزایش میدهد، از نظر عملکرد انتشار نیز سود زیادی به همراه دارد.

توسعه بازارهای کربن زدایی شده جدید برای جذب کربن و هیدروژن فراتر از موارد استفاده سنتی

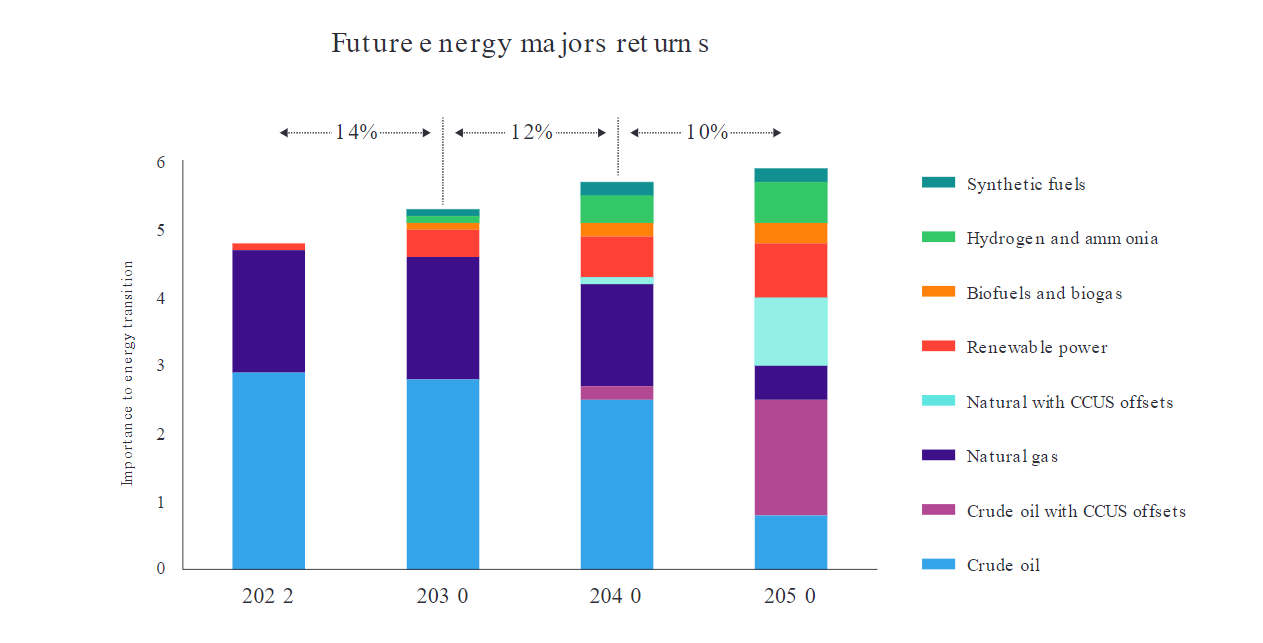

سیر تحول سبد نفت و گاز (تصویری)

هنگامی که شرکتهای نفت و گاز دیدگاهی سازمانی از تأثیر انتشار محصولات خود داشته باشند، فرصت بازنگری در سبد محصولات خود را نیز باز میکنند. ممکن است شک و تردید در برابر قابلیت تمایز سوخت بر اساس محتوای کربن استدلال کند، اما پلاستیک شاید تصویری از یک مسیر جایگزین ارائه دهد. تقاضا برای محتوای کربن کمتر در سوخت ها می تواند در مسیر مشابهی دنبال شود.

کربن نه تنها به عنوان یک ویژگی برای محصولات موجود یک شرکت، بلکه به عنوان یک محصول مستقل آینده نیز وجود دارد. شرکت های نفت و گاز قبلاً به طور چشمگیری به تغییر شرایط سرمایه گذاری برای فناوری های انرژی کربن زدایی شده، به ویژه CCUS و هیدروژن واکنش نشان داده اند. دولت فدرال حمایت سخاوتمندانه ای از طریق اعتبارات مالیاتی در قانون کاهش تورم (IRA) برای تولید هیدروژن و CCUS و ۷ میلیارد دلار دیگر از قانون سرمایه گذاری زیرساخت و مشاغل (IIJA) برای ایجاد هفت هاب هیدروژن در سراسر کشور ارائه کرده است.

اما تعهد طیف وسیعی از شرکتهای نفت و گاز همچنین نشاندهنده تخصص فنی، امکانات مالی و توانایی مدیریت و بهرهبرداری از پروژهها در مقیاس است که نه تنها مزیت رقابتی در این فضا به آنها میدهد، بلکه به آنها اجازه میدهد تا کربن زدایی را به میزان قابل توجهی پیش ببرند.

حمایت دولت از این راه حل های کم کربن با یارانه های مشابه یا اعتبار مالیاتی برای پایین دست CCUS بازارهای هیدروژن مواجه نشده است و اتخاذ یک مالیات فدرال کربن – ابزاری مستقیم برای تقویت این بازارها – در کوتاه مدت از نظر سیاسی قابل دوام نیست.

معماران IRA معتقد بودند که حمایت از تولید هیدروژن و CCUS بازار را تشویق می کند تا تقاضای خود را ایجاد کند و برندگان واقعی IRA و IIJA آن دسته از شرکتهایی خواهند بود که میتوانند به بهترین شکل رویکردهای تجاری جدید را در این حوزههای تجاری جدید نوآوری کنند.

برای تسریع توسعه کربنزدایی، شرکتهای نفت و گاز باید هم دیدگاههای جامعتری از اکوسیستم خود و هم روشهای مشارکتی بیشتری برای کار با زنجیره ارزش خود، از تامینکنندگان تا مشتریان مشتریان خود اتخاذ کنند.

برچسب ها :صنعت نفت ، کربن ، کربن زدایی ، گاز ، گازهای گلخانه ای ، نفت ، هوش مصنوعی

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰