امین امرایی و نسخهای که مارون را به صدر پتروشیمیها رساند؛ تحقق ۱۱۶ درصدی ظرفیت اسمی و جهش ۳ برابری سودسازی +اینفوگرافیک

به گزارش اختصاصی انرژی پرس، در آستانه برگزاری مجمع سالانه پتروشیمی مارون، موجی از شایعهها و حاشیههای رسانهای پیرامون عملکرد و مدیریت این شرکت به راه افتاده است؛ از ادعاهای مربوط به استخدامهای غیرشفاف گرفته تا گمانهزنیهایی درباره کاهش سودآوری، تصویری تاریک و نگرانکننده از وضعیت این پتروشیمی ترسیم کردهاند.

با این حال، بررسی دادههای رسمی منتشرشده از سوی شرکت نشان میدهد که مارون در سال ۱۴۰۳ نهتنها مسیر رشد را ادامه داده، بلکه به یکی از درخشانترین عملکردهای چند سال اخیر خود دست یافته است. این پتروشیمی با تحقق ۱۱۶ درصدی ظرفیت اسمی، به دومین پتروشیمی برتر کشور از نظر تولید تبدیل شده و در صنعت پلیمر، عنوان برترین پتروشیمی سال را به خود اختصاص داده است.

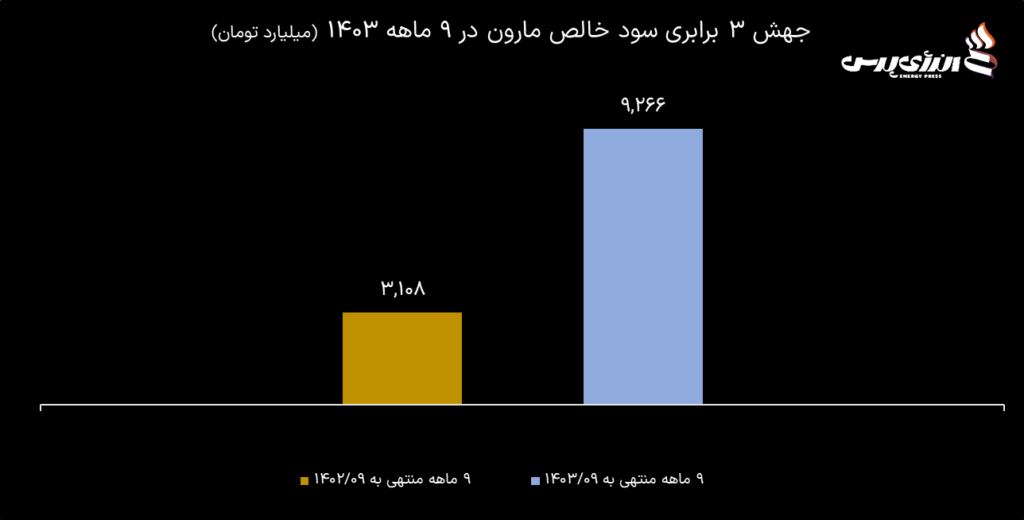

در حوزه سودآوری نیز مارون عملکردی کمسابقه داشته است؛ بهطوری که سود خالص شرکت در ۹ ماهه نخست سال ۱۴۰۳ به بیش از ۹ هزار و ۲۶۵ میلیارد تومان رسیده و نسبت به مدت مشابه سال قبل، رشدی سهبرابری را ثبت کرده است.

این جهش در شرایطی رقم خورده که تنها یک سال قبل، آتشسوزی گسترده در واحد الفین مارون، تولید این شرکت را برای مدتی به صفر رسانده بود. با اینحال، مدیریت جدید توانست با بازسازی سریع، نهتنها آسیبها را جبران کند، بلکه این تهدید را به فرصتی برای بازآفرینی تولید و افزایش بهرهوری تبدیل کند.

این شرکت در سالی با چالشهای متعدد تولید، با اتکا به استراتژیهای منسجم، نظم مالی مثالزدنی و نگاهی عمیق به بازارهای هدف، در تمام دورههای مالی سال یعنی سهماهه، ۶ ماهه و ۹ ماهه در میان برترینها درخشید.

پتروشیمی مارون در هر ماه نسبت به سال گذشته عملکرد بهتری از خود نشان داد و توانست جایگاهش را بهعنوان یکی از ستارههای درخشان بورس حفظ کند.

رمز این موفقیت، چیزی جز رهبری هوشمندانه و تمرکز بر رشد پایدار تولید نبود؛ رهبریای که توانست نهتنها جهش سودسازی شرکت را متحول کند، بلکه مارون را در گروه شرکتهای پیشرو در عرصه تولید، درآمدزایی و سودآوری قرار دهد. در ادامه این گزارش، به بررسی جزئیات این موفقیت پرداخته خواهد.

آتشسوزی، مسیر سودسازی مارون را متوقف کرد

در فروردین سال ۱۴۰۲ وقوع حادثهای ناگهانی در پتروشیمی مارون، مسیر تولید و سودآوری این شرکت را بهشدت تحت تاثیر قرار داد. خارج شدن کمپرسور واحد الفین، باعث بروز آتشسوزی گستردهای شد که در همان ماههای ابتدایی سال، عملا تولید شرکت را به صفر رساند.

در شرایطی که هیچگونه تولیدی صورت نمیگیرد، طبعا امکان فروش و تحقق سود نیز وجود نخواهد داشت؛ موضوعی که بهوضوح نشان میدهد کاهش سود سال ۱۴۰۲ نه بهدلیل ضعف مدیریتی، بلکه تحت تاثیر مستقیم این حادثه بوده است.

با این حال، پتروشیمی مارون توانست در سال بعد یعنی ۱۴۰۳ نه تنها روند گذشته را جبران کند، بلکه از ظرفیت اسمی تولید نیز فراتر رود. این شرکت با تحقق ۱۱۶ درصدی ظرفیت اسمی، به دومین پتروشیمی برتر کشور از نظر عملکرد تولیدی تبدیل شد؛ موفقیتی که تنها با برنامهریزی دقیق و بازسازی سریع واحدهای آسیبدیده میسر شده است.

در خصوص ادعای برخی رسانهها مبنی بر کاهش سودسازی، توجه به صورتهای مالی ۹ ماهه سال ۱۴۰۳ بهخوبی نشان میدهد که مارون در این بازه، موفق به جهش سهبرابری در سود خالص نسبت به مدت مشابه سال ۱۴۰۲ شده و به سودی بالغ بر ۹ هزار و ۲۶۵ میلیارد تومان دست یافته است.

از سوی دیگر، نگاهی به صنعت پتروشیمی در سال ۱۴۰۱ نشان میدهد حاشیه سود این صنعت از ۵۲ درصد به ۲۲ درصد کاهش یافته است؛ موضوعی که در گزارشهای معتبر به دلایلی نظیر افزایش قیمت خوراک، رشد هزینههای انرژی، مالیات و بیثباتی در سیاستهای صادراتی است. در کنار آن، روند کاهشی نرخهای جهانی محصولات شیمیایی نیز فشار مضاعفی بر حاشیه سود شرکتها وارد کرده است.

بنابراین، قضاوت درباره عملکرد مدیرعامل مارون تنها با نگاهی به یک عدد در یک سال خاص، بدون درنظر گرفتن حوادث ناخواسته و شرایط کلی صنعت، نهتنها منصفانه نیست، بلکه تحریف واقعیت نیز محسوب میشود.

استخدام نیروی جدید در خط تولید خالصسازی اتیلن اکساید

موضوع دیگر در رابطه با اینکه هزینههای اداری مارون در دو سال اخیر افزایش داشته باید گفت، در تحلیل «هزینههای اداری و استخدامی» یک مجموعه صنعتی بهویژه از جنس پتروشیمی، نباید صرفا به افزایش ارقام توجه کرد، بلکه باید نگاهی دقیقتر به چرایی این رشد داشت.

پتروشیمی مارون در سالهای ۱۴۰۲ و ۱۴۰۳ گامهای بزرگی در مسیر توسعه عملیاتی و افزایش ظرفیت خود برداشته؛ از جمله راهاندازی واحد خالصسازی اتیلن اکساید و تعریف پروژه جدیدی با مبلغ بیش از ۲ میلیارد دلار، که طبیعتا نیازمند تامین نیروی انسانی متخصص برای پیادهسازی این برنامهها بوده است.

استخدام نیروهای جدید در چنین فضایی، نه تنها غیرمعمول نیست بلکه گامی ضروری در مسیر رشد و بسط فعالیتهای عملیاتی شرکت محسوب میشود. همچنین افزایش هزینههای اداری، در صورتی که در بستر توسعه زیرساختی و ارتقا ظرفیت انسانی انجام شده باشد، نه ریختوپاش بلکه سرمایهگذاری در منابع انسانی است؛ موضوعی که اغلب در شرکتهای در حال توسعه با رویکرد آیندهنگر مشاهده میشود.

افزون بر این، تحلیل هزینهها بدون توجه به ابعاد کلان عملیات شرکت، از جمله افزایش حجم تولید، صادرات، و پروژههای زیرساختی در دست اجرا، تحلیل ناقصی خواهد بود. واقعیت این است که پتروشیمی مارون در سال اخیر نه تنها توانست تولید خود را از مرز ظرفیت اسمی عبور دهد، بلکه در شاخصهای کلیدی عملکرد، از جمله سودسازی و رشد عملیاتی نیز عملکردی فراتر از انتظارات ثبت کرده است.

کارنامه پتروشیمی مارون در سال ۱۴۰۳

پتروشیمی مارون یکی از درخشانترین کارنامههای سال ۱۴۰۳ را به نام خود ثبت کرده است. این پتروشیمی توانست در تمامی دوره های سهماهه، ۶ ماهه و ۹ ماهه سال ۱۴۰۳ در فهرست برترین پتروشیمیهای سال قرار بگیرد. این روند تنها به واسطه برنامهریزی دقیق و رشد پایدار تولید میسره شده است.

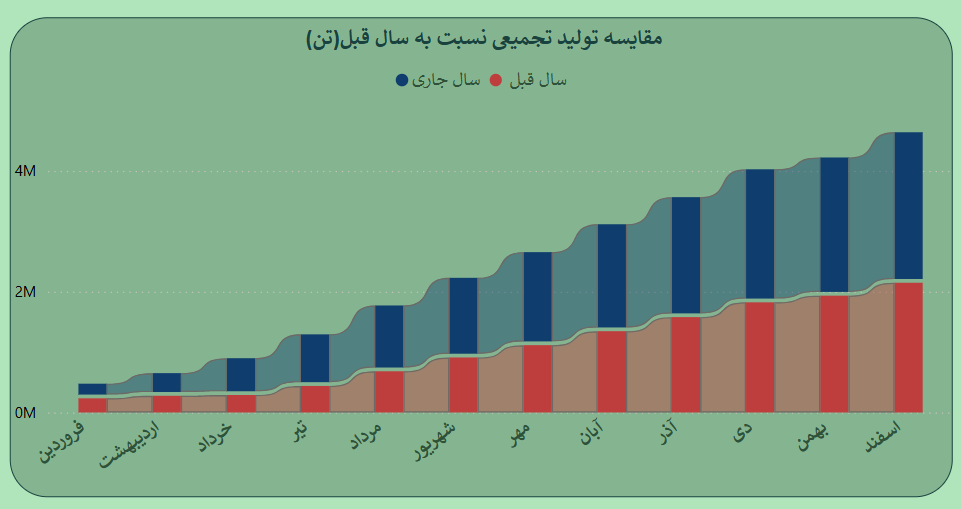

بنا بر گزارشهای شرکت، مارون در یک سال اخیر موفق شد در هر ماه میزان تولید تجمیعی خود را نسبت به مدت مشابه سال گذشته بالا ببرد؛ نمودار زیر روند تولید تجمیعی این پتروشیمی را در دو سال ۱۴۰۳ و ۱۴۰۲ نشان میدهد.

همانطور که مشاهده میشود این پتروشیمی در سال ۱۴۰۳ تولید بسیار چشمگیری داشت و یکی از برترین شرکتهای صنعت لقب گرفت. این روند مارون را در بخش درآمدزایی و سودآوری به یکی از درخشانترین ستارههای صنعت پتروشیمی تبدیل کرد.

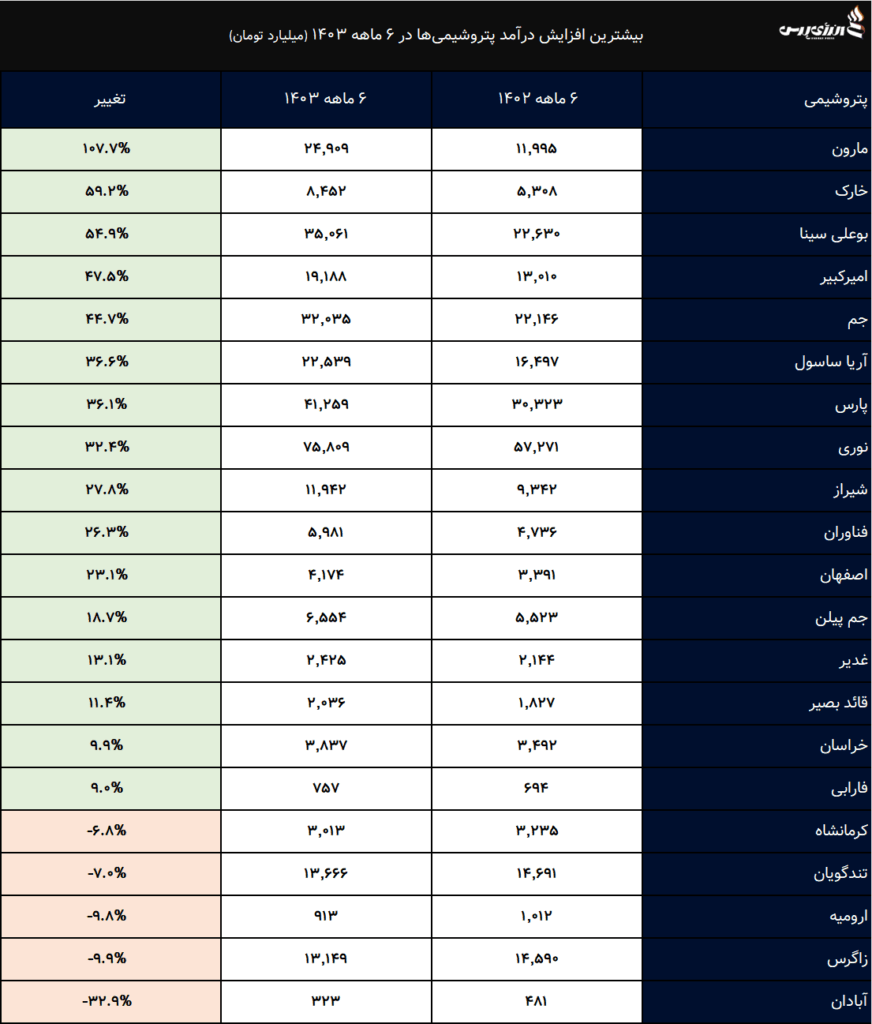

چرا که این پتروشیمی در ۶ ماهه و ۹ ماهه سال ۱۴۰۳ یکی از برترین پتروشیمیها از نظر رشد درآمد و سودسازی بوده است.

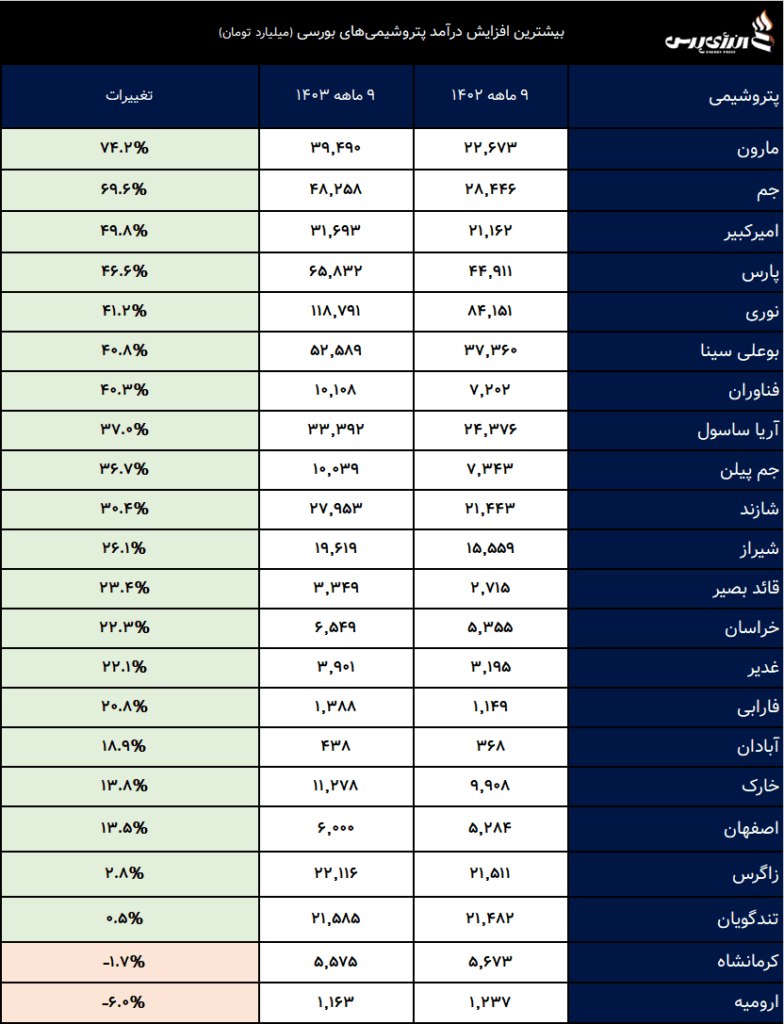

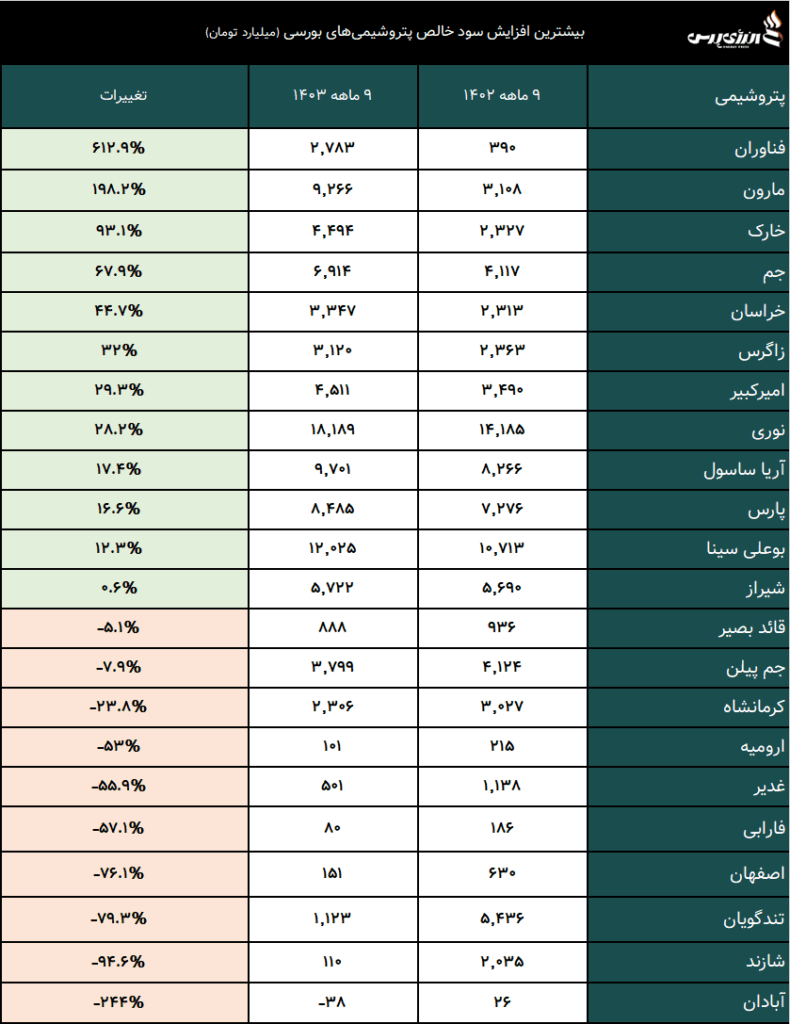

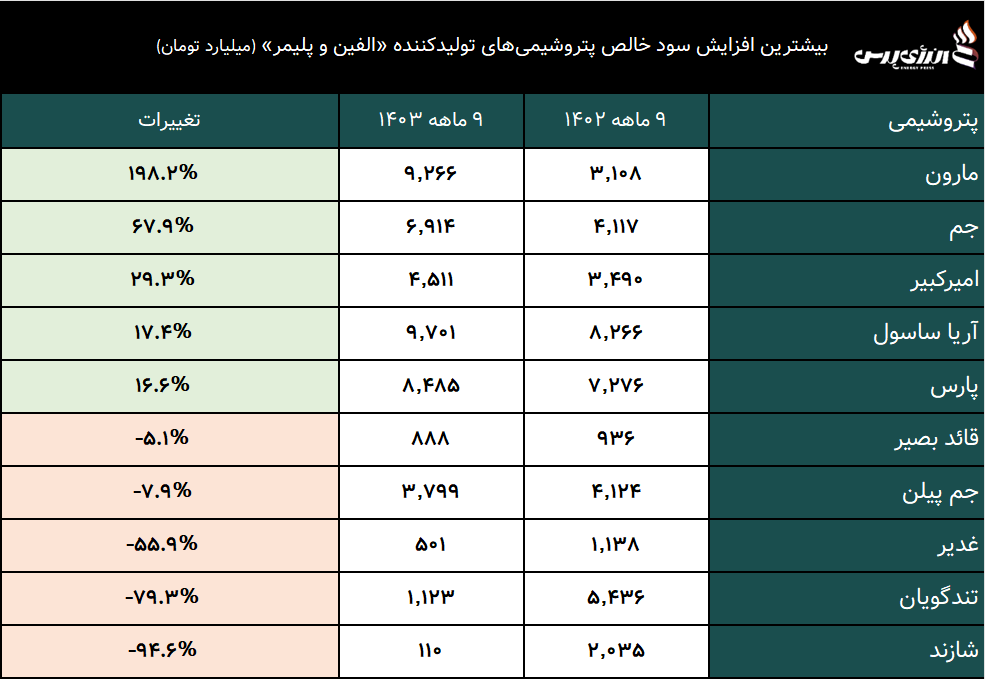

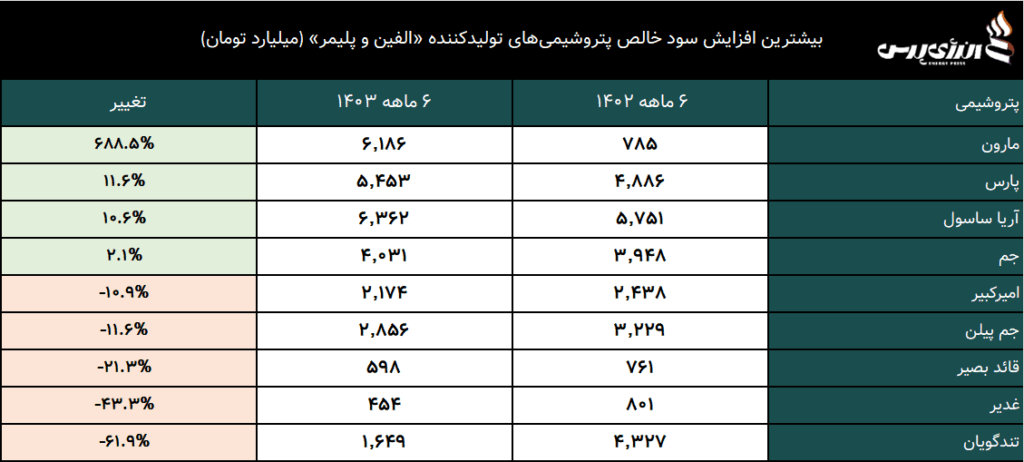

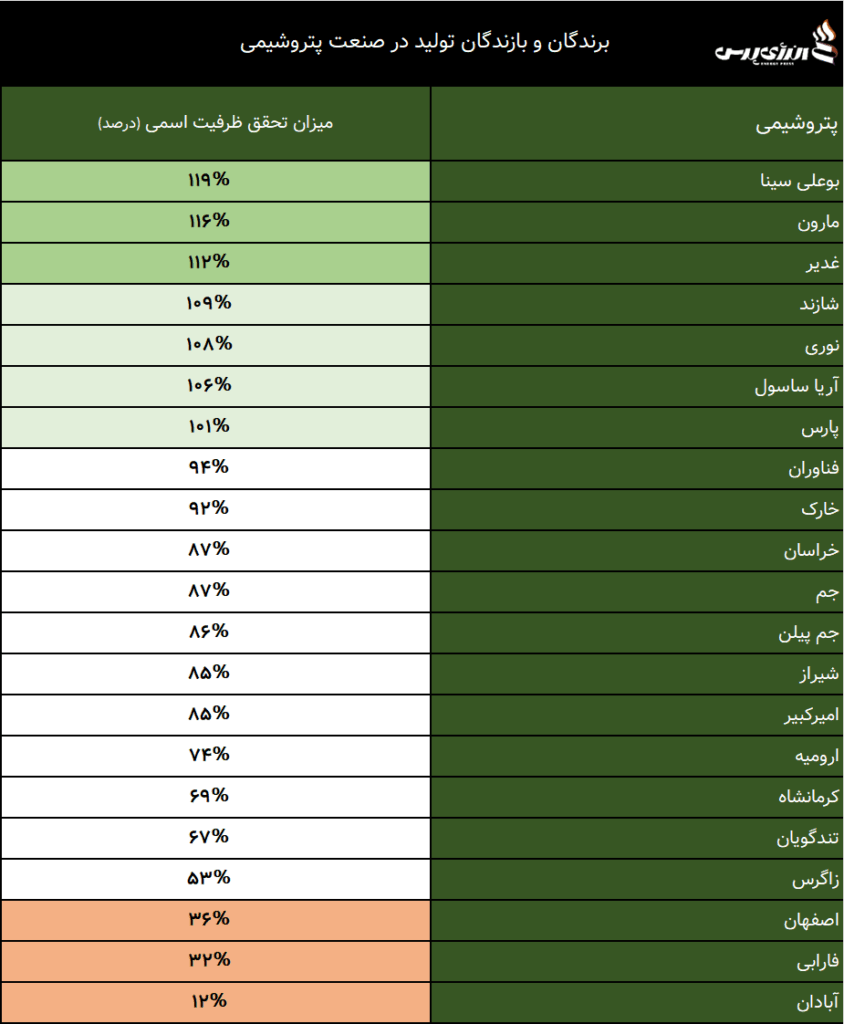

فارغ از این نتایج، کارنامه مارون میان پلیمرسازان بورسی به مراتب بهتر است. جدول زیر وضعیت سودسازی پتروشیمیهای صنعت پلیمر را در دوره ۹ ماهه ۱۴۰۳ نشان میدهد.

همانطور که مشخص است، در حالی که سود خالص بسیاری از پتروشیمیها آب رفته، مارون موفق به جهش سه برابری سود خالص خود شده است. این روند در ۶ ماهه نیز به وضوح مشخص است.

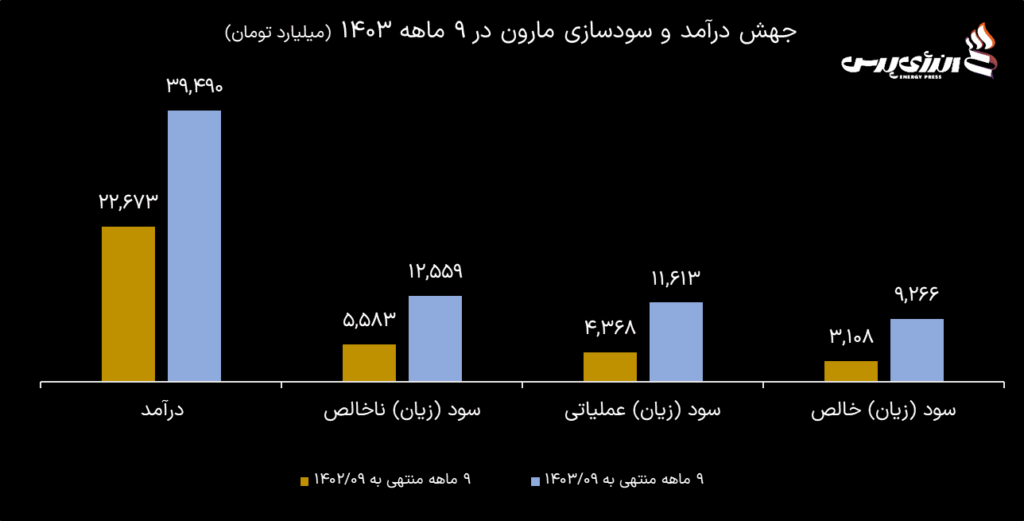

جهش ۳ برابری سودسازی مارون در ۹ ماهه ۱۴۰۳

بررسی صورتهای مالی ۹ ماهه پتروشیمی مارون نشان میدهد، شرکت در این مدت موفق به شناسایی درآمد ۳۹ هزار و ۴۸۹ میلیارد تومانی شده است. مقایسه این عدد با مدت مشابه سال ۱۴۰۲ حکایت از جهش بیش از ۷۴ درصدی درآمد این پتروشیمی میدهد.

این موضوع سود ناخالص، عملیاتی و خالص شرکت را نیز به شدت بالا برد و جهشهای بزرگی در کارنامه سودسازی این پتروشیمی رقم خورده است.

همانطور که در نمودار مشاهده میشود این پتروشیمی توانست در ۹ ماهه ۱۴۰۳ بیشتر از ۹ هزار و ۲۶۵ میلیارد تومان سود خالص شناسایی کند که نسبت به مدت مشابه سال ۱۴۰۲ حدود سه برابر شده است.

رشد پایدار تولید؛ رمز پیروزی مارون

همانطور که گفته شد مارون در سال ۱۴۰۳ موفق شد یکی از بهترین کارنامههای درآمدزایی و سودسازی را میان پتروشیمیهای بورسی به ثبت برساند.

رمز این موفقیت تنها با رشد پایدار تولید و استفاده از بازارهای مناسب فروش میسر شد؛ این عملیات در نهایت تحقق ۱۱۶ درصدی ظرفیت اسمی تولید را در پی داشت. این یعنی مارون در سال ۱۴۰۳ حدود ۱۶ درصد بیشتر از توان اسمی شرکت تولید کرد و به یکی بزرگترین برندگان تولید در صنعت پتروشیمی تبدیل شد.

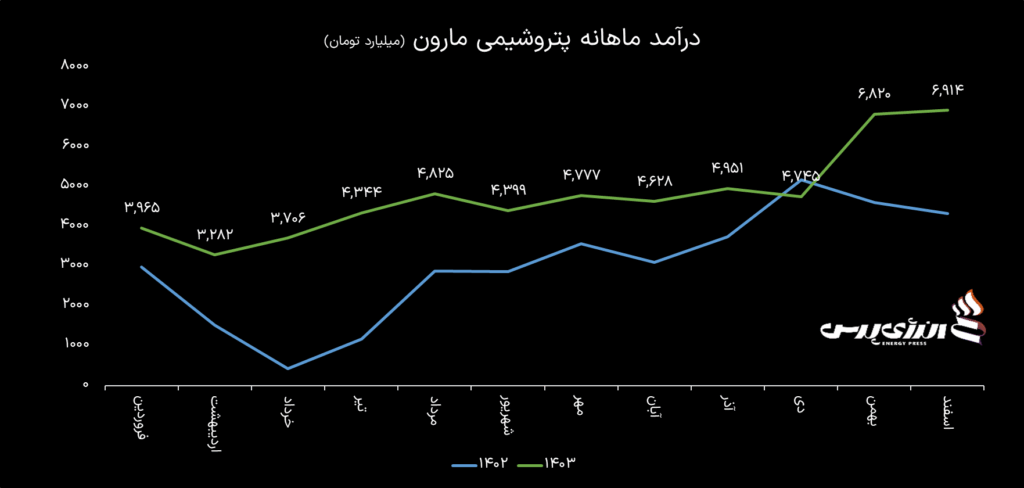

این روند درآمد شرکت را در هر نقطه از سال ۱۴۰۲ بالاتر از سال ۱۴۰۳ قرار داده است؛ نمودار زیر این روند به خوبی نشان میدهد.

همانطور که مشخص است، پتروشیمی مارون در ۱۱ ماه سال ۱۴۰۳ بیشتر از مدت مشابه سال ۱۴۰۲ درآمد داشته که نشان از قرار گرفتن این پتروشیمی در مسیر صعودی درآمد دارد.

برچسب ها :الفین و پلیمر ، پتروشیمی مارون ، صنعت پتروشیمی ، کارنامه پتروشیمی

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 1 در انتظار بررسی : 1 انتشار یافته : ۰