اضافه پرداختی مالیات ناشی از اشتباه یا عدم آگاهی قابل استرداد است

به گزارش انرژی پرس، سازمان امور مالیاتی کشور در راستای اجرای آئین نامه اجرایی ماده ۲۴ قانون بهبود مستمر محیط کسب و کار، پیشنویس بخشنامه در خصوص الحاق ۲ تبصره به بخشنامه شماره ۲۰۰/۱۴۰۲/۱۷ مورخ ۱۴۰۲/۹/۱۵ را با هدف ملاحظه و اعلام نظر عموم مردم و فعالان اقتصادی در پایگاه ملی اطلاع رسانی قوانین و مقررات کشور منتشر کرد.

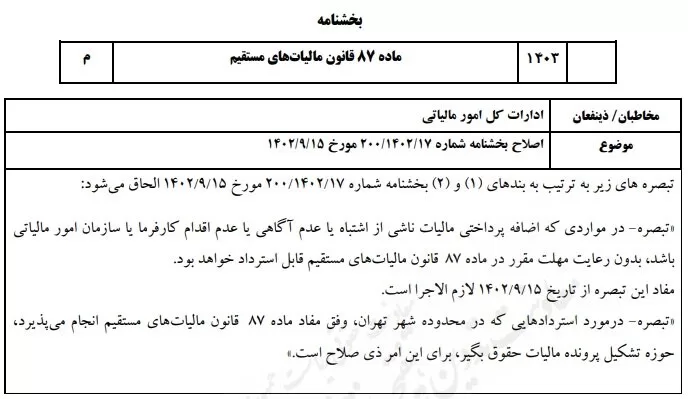

در این بخشنامه آمده است: تبصرههای زیر به ترتیب به بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۴۰۲/۱۷ مورخ ۱۴۰۲/۹/۱۵ الحاق میشود:

«تبصره- در مواردی که اضافه پرداختی مالیات ناشی از اشتباه یا عدم آگاهی یا عدم اقدام کارفرما یا سازمان امور مالیاتی باشد، بدون رعایت مهلت مقرر در ماده ۸۷ قانون مالیاتهای مستقیم قابل استرداد خواهد بود.

مفاد این تبصره از تاریخ ۷/۱۵ ۱۴۰۲/۹/۱۵ لازمالاجرا است.

تبصره- در مورد استردادهایی که در محدوده شهر تهران وفق مفاد ماده ۸۷ قانون مالیاتهای مستقیم انجام میپذیرد، حوزه تشکیل پرونده مالیات حقوق بگیر، برای این امر ذی صلاح است.»

منبع: ایلنا

برچسب ها :استرداد مالیات ، پرداخت مالیات ، مالیات ، مالیات های مستقیم

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 3 در انتظار بررسی : 3 انتشار یافته : ۰