درجا زدن شگویا در سال ۱۴۰۱ / پتروشیمی تندگویان از رالی شیمیاییها جا ماند

به گزارش انرژی پرس، درحالی شرکت پتروشیمی تندگویان از نظر سوددهی از هم گروه های خود عقب مانده که قیمتها در سال گذشته با افزایش چشمگیری روبهرو شدند و از نظر اقتصادی، شرکتها نیاز مبرمی به افزایش سودآوری داشتند.

شگویا از دیروز تا امروز

پتروشیمی تندگویان در سال ۱۳۷۷ با هدف اجرای طرحهای تولید اسید ترفتالیک خالص (PTA) و پلی اتیلن ترفتالات (PET) تاسیس شد. سرمایه این پتروشمیی در زمان تاسیس ۱۰۰ میلیارد تومان بود که پس از دو مرحله افزایش سرمایه به دو هزار و ۳۹۵ میلیارد تومان رسید.

گفتنی است سهام این شرکت در هفدهم اسفند ۱۳۹۸ با قیمت ۴۳۸ تومان برای اولین بار در بورس تهران عرضه شد. هماکنون نیز سهام شگویا در محدوده ۱۴۰۰ تومان معامله میشود.

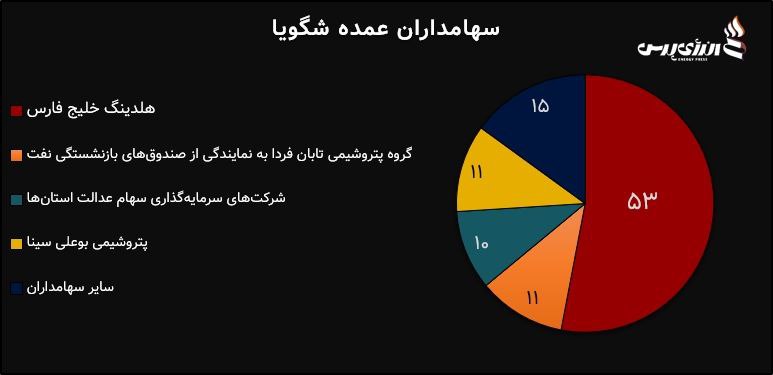

ترکیب سهامداران

نگاهی به ترکیب سهامداران شگویا مشخص میکند که هلدینگ خلیج فارس با در اختیار گرفتن ۵۳ درصد از سهام پتروشیمی تندگویان، بزرگترین سهامدار عمده این شرکت تلقی میشود. گراف زیر ترکیب سهامداران عمده پتروشیمی تندگویان را نشان میدهد.

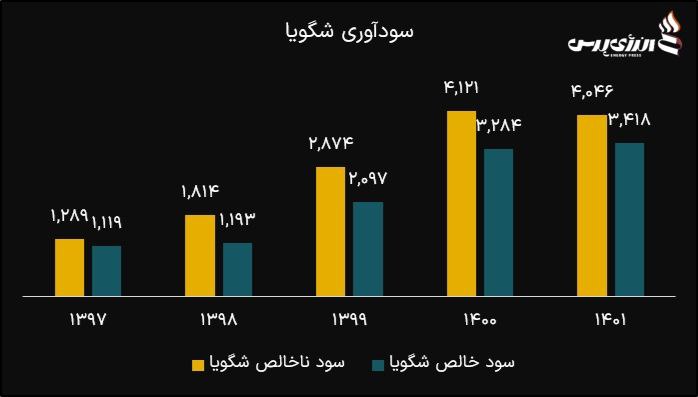

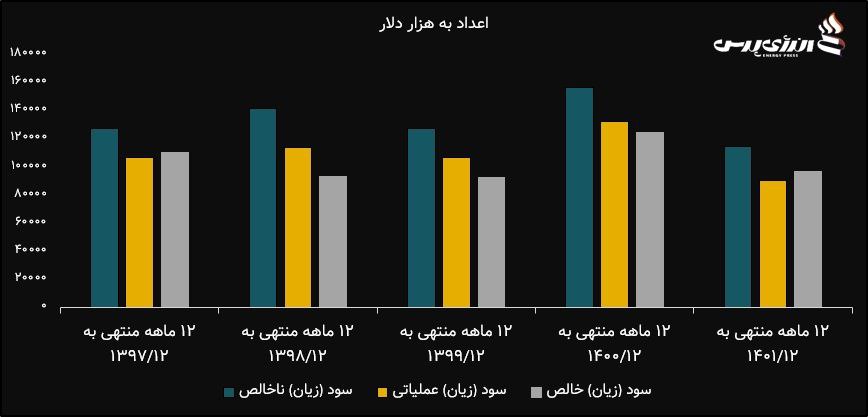

کاهش سود ناخالص پتروشیمی تندگویان

با تمامی این تفاسیر باید دید وضعیت این پتروشیمی در سالهای اخیر چگونه بوده است. آیا پتروشیمی تندگویان مانند صنعت شیمایی در سال ۱۴۰۱ عملکر قابل قبولی از خود به جای گذاشته است یا خیر؟

برای پاسخ به این سوال باید نگاهی به صورتهای مالی تندگویان انداخت. بررسی این صورتهای مالی حکایت از آن دارد که شگویا در سال ۱۴۰۱ از گروه خود جا مانده و هرچه شرکتهای دیگر گروه شیمیایی در پی افزایش سودسازی خود بودند، شگویا سعی در حفظ دایره امن سودآوری خود داشت که در آن نیز موفق نبود.

اما حفظ ثبات سودسازی آن هم به صورت ریالی، در اقتصادی که سایه سنگین تورم را روی خود میبیند منطقی نیست. چرا که نرخ محصولات شرکتها به دنبال افزایش قیمت دلار بالاتر میرود و همین پتانسیلی برای بالا بردن سودآوری ریالی شرکتها است.

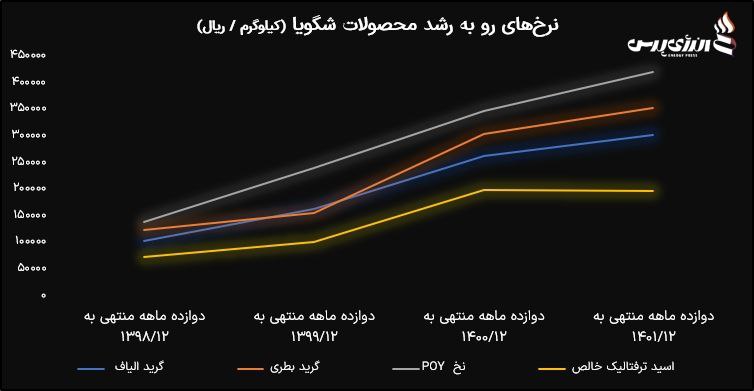

نمودار زیر افزایش نرخ فروش محصولات پتروشیمی را نشان میدهد. همانطور که در نمودار مشخص است، نرخ فروش محصولات پتروشیمی تندگویان تا ۲۱ درصد بالا رفته و همین فرصتی بود تا شرکت بتواند سود ناخالص خود را افزایش دهد.

با وجود اینکه قیمتهای محصولات تندگویان توسط دفتر توسعه پتروشیمی مشخص میشود و شگویا هیچ دخالتی در آن ندارد، باز هم پتروشیمی تندگویان نتوانست از این فرصت بادآورده استفاده کند. چرا که طبق صورتهای مالی شرکت، سود ناخالص شگویا در سال ۱۴۰۱ حدود دو درصد کاهش داشت.

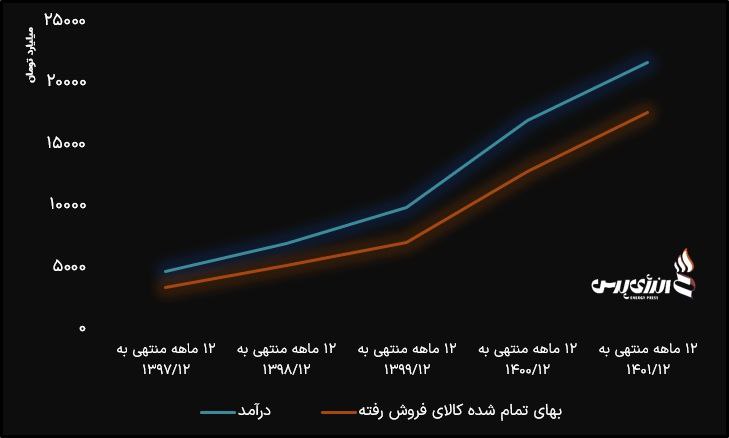

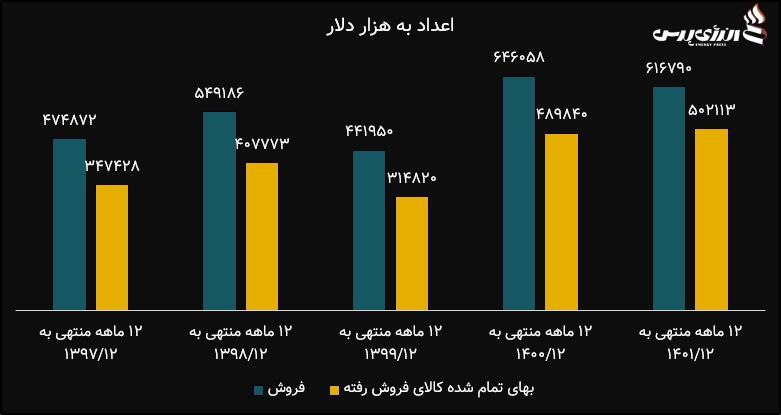

حال باید بررسی شود که شگویا چرا در سال گذشته با کاهش سود ناخالص روبهرو شد؟ نگاهی به صورتهای مالی شرکت پتروشیمی تندگویان نشان میدهد، که شرکت در سال گذشته توانست ۲۱ هزار و ۷۶۵ میلیارد تومان از محل فروش محصولات خود درآمد کسب کند و این درآمد را نسبت به سال ۱۴۰۰ حدود ۲۷ درصد افزایش دهد. اما مشکل از سمت هزینههای شرکت بود؛ چرا که بهای تمام شده محصولات فروخته شده تندگویان در سال گذشته حدود بیشتر از ۳۷ درصد افزایش داشته است و به ۱۷ هزار و ۷۱۹ میلیارد تومان رسیده است.

همین کنترل نکردن هزینهها بود که شگویا را به دام کاهش سودسازی انداخت. نمودار زیر به خوبی نشان میدهد که شیب افزایش بهای تمامشده شگویا در مقایسه با افزایش درآمد شرکت تندتر است.

از طرفی هزینههای عمومی و اداری شرکت نیز در این مدت حدود ۴۰ درصد بالارفته که بیشترین آن مربوط به زیان ناشی از تسعیر بدهیهای ارزی عملیاتی تندگویان به تجارت صنعت پتروشیمی بوده است. همین امر موجب شد تا سود عملیاتی پتروشمی تندگویان نیز در سال ۱۴۰۱ بیشتر از ۳۱۳ میلیارد تومان کاهش یابد.

اما در این بخش نیز نکتهای وجود دارد که باید به آن توجه کرد. آن هم هزینه استهلاک پتروشیمی تندگویان است. طبق گزارش تفسیری این شرکت، داراییهای شگویا تنها در سال ۱۳۹۲ تجدید ارزیابی شدهاند. همین موضوع موجب ثبت ارقام پایین و طبعا غیر واقعی برای هزینه استهلاک شرکت شده است.

به این ترتیب در صورت تجدید ارزیابی داراییهای پتروشیمی تندگویان، اعداد هزینه استهلاک با ارقام کنونی تفاوت بسیاری خواهد داشت و سود این شرکت به مراتب کاهش مییابد.

اما موضوعی که تا حدوی سود خالص تندگویان را نجات داد، افزایش «خالص سایر درآمدها» شرکت بوده که چون مربوط به عملیات شرکت نیست کارنامه شگویا را پربار نمیکند.

رشد اسمی درآمدهای شگویا

برای بررسی درستی رشد درآمد شگویا در سال گذشته کافیست ارقام ریالی صورتهای مالی پنج سال اخیر این شرکت را با دلار آزاد محاسبه شود. برای این کار ابتدا باید میانگین نرخ دلار آزاد را در سال مذکور را تعیین و سپس مبالغ ریالی صورت مالی را بر آن تقسیم کرد.

نگاهی به صورتهای مالی پتروشیمی تندگویان که با دلار محاسبه شده نشان میدهد، این شرکت در سال ۱۴۰۱ نتوانست درآمد دلاری خود را افزایش دهد. به این ترتیب باید گفت رشد درآمد شرکت که در صورتهای مالی تندگویان دیده میشود، اسمی است.

از طرفی بهای تمامشده شرکت که با دلار محاسبه شده، در سالهای گذشته افزایش یافته و همین امر سود ناخالص دلاری این شرکت را به شدت پایین آورده است.

به این ترتیب با احتساب نرخ ۳۵ هزار و ۲۸۰ تومان (میانگین سال ۱۴۰۱) برای سال صورت مالی سال ۱۴۰۱ و نرخ ۲۶ هزار و ۳۸۵ تومان برای صورتهای مالی سال ۱۴۰۰ مشخص میشود؛ درآمد دلاری شرکت در سال ۱۴۰۱ نسبت به سال ۱۴۰۰ حدود پنج درصد کاهش داشته است.

همچنین بهای تمامشده (دلاری) شرکت پتروشیمی تندگویان در این سال حدود پنج درصد افزایش داشته است.

این صورتهای مالی که به دلار محاسبه شده نکته مهمی را یادآور میشوند و آن هم رسیدن سودهای دلاری سال ۱۴۰۱ به پایینتر از ارقام دلاری سال ۱۳۹۷ است. این موضوع نشان میدهد، اگر تاثیر افزایش قیمت دلار از سودسازی ریالی شرکت برداشته شود و سودآوری شرکت بر مبنای دلار (با میانگین نرخ همان سال) تعیین شود، پتروشیمی تندگویان از سال ۱۳۹۷ تا کنون درجا زده است.

پتروشیمی تندگویان از رالی شیمیاییها جا ماند

اما اگر تنها به ارقامی که تندگویان در کدال منتشر میکند نیز اتکا شود، آنچنان که باید شاید، شگویا نمره قبولی در سال ۱۴۰۱ نمیگیرد. چرا که طبق گزارشی که پژوهشکده پولی و بانکی بانک مرکزی منتشر کرده، گروه شیمایی در سال ۱۴۰۱ جز صنایع سودآور بورس بوده است.

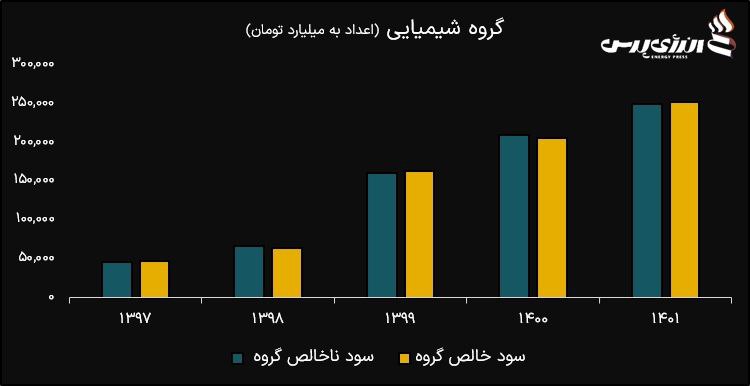

برای اثبات عقب ماندگی پتروشیمی تندگویان تنها نگاهی به وضعیت گروه شیمایی در سال ۱۴۰۱ کافیست. جدول زیر مجموع سود ناخالص و سود خالص شرکتهای فعال در این گروه را نشان داده است.

سود و زیان پتروشیمی تندگویان در سالهای گذشته

همانطور که مشخص است، سود ناخالص و سود خالص گروه شیمیایی در سال ۱۴۰۱ نسبت به سال ۱۴۰۰ به ترتیب ۱۹ و ۲۲ درصد افزایش داشته است. اما برای پتروشیمی تندگویان این مهم، اتفاق نیفتاده است.

دو نموداری که در ادامه آورده شده است به خوبی جاماندگی شگویا را از گروه خود در سال ۱۴۰۱ نشان میدهد.

در سوی دیگر نگاهی به نسبتهای مالی گروه محصولات شیمیایی نیز این جاماندگی را به خوبی نشان میدهد. به طوری که حاشیه سود ناخالص گروه محصولات شیمیایی در سال ۱۴۰۱ حدود ۳۷ درصد بوده که این عدد برای شگویا تنها ۱۸ درصد محاسبه شد. حاشیه سود خالص گروه شیمیایی نیز در سال ۱۴۰۱ حدود ۳۷ درصد بود. اما این نسبت مالی برای پتروشیمی تندگویان تنها ۱۵ درصد بوده است.

برچسب ها :بررسی نماد تندگویان ، بورس ، پتروشیمی تندگویان ، تحلیل بورس ، تحلیل پتروشیمی تندگویان ، شگویا ، صورت مالی پتروشیمی تندگویان ، نماد شگویا

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰